8.1 De resultaten

DeltaWonen is een financieel gezonde organisatie. Het jaar 2023 hebben we afgesloten met een negatief resultaat na belasting van € 287,7 miljoen. Het negatieve resultaat wordt veroorzaakt door de niet-gerealiseerde waardeverandering van ons vastgoed, dat in 2023 een negatief resultaat heeft opgeleverd van € 287,1 miljoen. Door de dalende woningmarkt, met name als gevolg van de opgelopen rente en een verslechterd investeringsklimaat, waardoor de interesse van (buitenlandse) beleggers is afgenomen, is de waarde van ons bezit ook gedaald. De waardedaling heeft geen invloed op de kasstromen, waardoor de daling geen directe invloed heeft op onze operationele activiteiten.

Voor het realiseren van onze ambitie maken we gebruik van het genormaliseerde bedrijfsresultaat. In 2023 komt dit uit op € 23,5 miljoen positief. Dit is het resultaat van kosten en opbrengsten die wij maken met de gewone bedrijfsuitvoering in het kader van verhuur. In 2022 bedroeg dit € 29,8 miljoen positief. In het genormaliseerde bedrijfsresultaat laten we alle kosten en opbrengsten met betrekking tot verkoopopbrengsten, niet-gerealiseerde waardeveranderingen, de onrendabele toppen (projectontwikkeling en verduurzaming), vennootschapsbelasting en deelnemingen buiten beschouwing, zodat we een beter inzicht krijgen in het resultaat uit onze verhuuractiviteiten.

De winst- en verliesrekening in onze jaarrekening is op basis van de wettelijke verplichting gebaseerd op de functionele indeling. Daarbij worden de opbrengsten en kosten van onze verschillende activiteiten gesplitst per activiteit. Om de functionele indeling te realiseren, is het toerekenen van kosten naar de diverse activiteiten noodzakelijk. Hierdoor wordt inzichtelijk hoe de financiële prestatie van iedere activiteit bijdraagt aan het totaalresultaat van deltaWonen.

Om u een beeld te geven van de resultaten uit onze kosten en opbrengsten lichten wij deze hieronder toe op basis van de categoriale indeling. Voor de resultaten op basis van de functionele indeling verwijzen wij u naar de jaarrekening. In onderstaande tabel is de totstandkoming van het genormaliseerde bedrijfsresultaat weergegeven:

| (x € 1.000) | 2023 | Begroting 2023 | 2022 |

|---|---|---|---|

| Bedrijfsopbrengsten | |||

| Huuropbrengsten | 103.823 | 103.906 | 102.562 |

| Opbrengsten servicecontracten | 2.771 | 5.840 | 2.689 |

| Overige bedrijfsopbrengsten | 838 | 771 | 681 |

| Totaal bedrijfsopbrengsten | 107.432 | 110.517 | 105.932 |

| Bedrijfslasten | |||

| Afschrijvingen (im)materiële vaste activa en vastgoedportefeuille | 731 | 811 | 1.135 |

| Lonen en salarissen | 11.111 | 12.125 | 10.252 |

| Sociale lasten | 1.750 | 1.801 | 1.623 |

| Pensioenlasten | 1.302 | 1.706 | 1.266 |

| Onderhoudslasten | 38.704 | 44.566 | 24.585 |

| Leefbaarheid | 718 | 691 | 539 |

| Lasten servicecontracten | 2.445 | 5.505 | 2.258 |

| Overige bedrijfslasten | 15.416 | 14.167 | 22.961 |

| Totaal bedrijfslasten | 72.177 | 81.372 | 64.619 |

| Bedrijfsresultaat | 35.255 | 29.145 | 41.313 |

| Financiële baten en lasten | |||

| Rentebaten en soortgelijke opbrengsten | 44 | 182 | 164 |

| Rentelasten en soortgelijke kosten | 11.806 | 12.502 | 11.660 |

| Saldo financiële baten en lasten | 11.762 | 12.320 | 11.496 |

| Genormaliseerd bedrijfsresultaat | 23.493 | 16.825 | 29.817 |

De resultaten ten opzichte van de begroting

Het genormaliseerde bedrijfsresultaat van € 23,5 miljoen komt € 6,7 miljoen hoger uit dan we hadden begroot. De bedrijfsopbrengsten liggen lager door lagere opbrengsten uit servicecontracten (€ 3,1 miljoen). Dit is het gevolg van te hoog ingeschatte prijzen en een lager verbruik vanwege een zachte winter. Daarnaast is er een Tijdelijke subsidieregeling Tegemoetkoming blokaansluitingen (€ 1,5 miljoen) verrekend. Tegenover de lagere opbrengsten staan ook lager dan begrote bedrijfslasten. De lagere lasten worden met name veroorzaakt door lagere vaste personeelslasten (€ 1,5 miljoen), lagere onderhoudslasten (€ 5,9 miljoen), hogere overige bedrijfslasten (€ 1,3 miljoen) en lagere financiële baten en lasten (€ 0,6 miljoen). Daarnaast zijn er enkele kleinere verschillen.

De lagere onderhoudslasten van € 5,9 miljoen zijn met name het gevolg van lagere onderhoudslasten voor planmatig onderhoud (€ 7,1 miljoen) door het opschuiven van projecten vanwege een gebrek aan capaciteit bij de projectmanagers. Daarnaast zijn startnotities en het uitvragen van offertes vertraagd. Daar staat tegenover dat reparatie- en mutatieonderhoud hoger (€ 1,2 miljoen) zijn uitvallen. Dit wordt veroorzaakt door een ingelopen achterstand van verzoeken uit 2022 en hogere kosten bij mutatiewoningen.

De hogere overige bedrijfslasten wordt voornamelijk veroorzaakt door de hoger dan begrote inhuur personeel (€ 0,5 miljoen), overige personeelskosten (€ 0,2 miljoen) en hogere automatiseringskosten (€ 0,2 miljoen). Daarnaast zijn er diverse kleinere afwijkingen.

Het resultaat na belasting bestaat uit ons genormaliseerde bedrijfsresultaat plus het resultaat uit verkoop van vastgoed en projectontwikkeling, vennootschapsbelasting, resultaat deelneming en de verandering in de marktwaarde van ons vastgoed. Dit is in de onderstaande tabel weergegeven, waarbij zichtbaar is hoe het resultaat zich verhoudt ten opzichte van de begroting.

| (x € 1.000) | 2023 | Begroting | 2022 |

|---|---|---|---|

| Genormaliseerd bedrijfsresultaat | 23.493 | 16.825 | 29.817 |

| Resultaat verkoop en projectontwikkeling | -18.035 | -1.559 | -7.316 |

| Fiscale aspecten en resultaten deelneming | -6.142 | -4.092 | -4.756 |

| Niet-gerealiseerde waardeveranderingen | -287.052 | 44.202 | -29.880 |

| Resultaat na belasting | -287.737 | 55.376 | -12.135 |

Het resultaat na belasting komt uit op € 287,7 miljoen negatief. In de begroting was uitgegaan van een resultaat van € 55,4 miljoen positief.

Het resultaat verkoop en projectontwikkeling komt € 16,5 miljoen hoger (negatief) uit dan begroot. Dit komt met name doordat de lasten vanuit de projecten (verantwoording onrendabele top) € 15,8 miljoen hoger uitkomen. Voor de nieuwbouwprojecten komt de onrendabele top als gevolg van de lagere marktwaardes van ons bezit € 5,1 miljoen hoger uit. Daarnaast hebben wij dit jaar twee renovatieprojecten die overlopen naar het volgende jaar en waarvoor een voorziening is opgenomen ten aanzien van de onrendabele investering, die niet was begroot. In de onrendabele top zitten tevens vier projecten die in 2022 waren gestart en in 2023 zijn afgerond. Het totaal van de onrendabele top van de renovatieprojecten bedraagt € 10,7 miljoen.

De lagere verkoopopbrengst van € 0,6 miljoen heeft eveneens een negatief effect op het resultaat verkoop en projectontwikkeling. Het verkoopresultaat ligt lager dan begroot vanwege een geringer aantal verkopen, vanwege het uitgangspunt ‘Geen verkopen, tenzij …’. Ten slotte dempen de lagere opbrengsten vanuit de geactiveerde productie ad. € 0,6 miljoen het effect door de achtergebleven nieuwbouw en het later starten van projecten.

Het (negatieve) fiscale resultaat bestaat uit een acute belastinglast en de afname van de belasting-latentie en komt voor 2023 uit op € 6,1 miljoen. In de begroting is rekening gehouden met een fiscale last van € 4,1 miljoen. De fiscale winst voor 2023 bedraagt € 22,5 miljoen (2022: € 25,9 miljoen winst). De acute belastinglast 2023 bedraagt hierdoor derhalve € 5,8 miljoen. In 2022 bedroeg de acute belastinglast € 6,5 miljoen. Het verschil tussen de fiscale positie 2022 en de aangifte 2022, te weten € 0,1 miljoen, is verwerkt als een bate in de VpB-last van 2023.

De begrote niet-gerealiseerde waardeverandering bedraagt € 44,2 miljoen positief. De niet-gerealiseerde waardeverandering wordt volledig bepaald door de autonome mutatie, waarop deltaWonen geen invloed heeft. Het zijn marktomstandigheden die zorgen voor een positieve of negatieve autonome mutatie. De autonome mutatie over 2023 bedraagt € 287 miljoen negatief (bijna 11% van de marktwaarde).

Er zijn een aantal factoren die hebben gezorgd voor een forse daling van de marktwaarde:

- De rente is fors gestegen, waardoor alle kopers die met vreemd vermogen werken geconfronteerd worden met substantieel hogere kosten bij het einde van hun lopende financiering. Denk daarbij aan een looptijd van 3, 5 of 7 jaar wat redelijk standaard is;

- Als gevolg van de fors gestegen rente, is ook het rendement op andere beleggingsproducten gewijzigd. Neem bijvoorbeeld staatsobligaties, welke over het algemeen als risico vrij worden gezien. Waar de rente op staatsobligaties een tijd negatief is geweest, is deze gestegen tot boven de 3%. Ondertussen is dit tarief al weer iets gedaald, aangezien ook de renteontwikkeling is gestabiliseerd en er in de markt alweer uitgegaan wordt van renteverlagingen rond de zomer. Doordat het rendement op andere beleggingsproducten is gestegen, zijn ook rendementseisen voor het vastgoed herzien en verhoogd. Een allocatie naar een andere beleggingscategorie is anders meer opportuun;

- Het Nederlandse investeringsklimaat is verslechterd ten opzichte van omringende landen. Zo hangt er regulering boven de markt welke directe impact zal hebben op de kasstromen, waardoor het rendement negatief wordt beïnvloed. Daarnaast is het beleid erg wisselvallig. De overdrachtsbelasting is in een korte periode een aantal keer gewijzigd, waardoor vastgoedbeleggingen een beetje het imago krijgen als sluitpost van de overheidsfinanciering. De maximale huurindexatie is daarnaast ook volatiel en voor volgend jaar komen er ook een aantal fiscale wijzigingen aan. Dit zijn onder andere de afschaffing van de fbi en beperkingen in renteaftrekbaarheid. Vanwege fiscale redenen is Nederland daarmee ook minder interessant, wat zich uit in een marginalisering van de invloed van buitenlandse beleggers;

- De kosten om nieuw te bouwen liggen in veel gevallen op een niveau dat hoger is de waarde die volgt uit de regulering van de kasstromen in combinatie met de rendementseisen. De markt met nieuwbouwtransacties is daardoor in extreme mate opgedroogd.

- Kopers van bestaand vastgoed hebben op dit moment nagenoeg allemaal een strategie met de focus op uitponden. Met het uitponden kan de kasstroom geoptimaliseerd worden om in een korte periode een hoger rendement te realiseren. Het gevolg is wel dat de transactieprijs een stuk lager ligt dan de leegwaarde. Transacties op basis van een prijs/leegwaarde ratio van 65% tot 75% zijn daarbij niet ongebruikelijk. Bij elke individuele verkoop wordt op deze manier een flinke boekwinst gerealiseerd.

- Doordat de aanvangsrendementen fors zijn gestegen, zijn ook de exit yields herzien. Gedurende de beschouwingsperiode verouderd het object en deze veroudering vertaald zich in een hoger rendement op exit. Daarbij komt dat uitdagingen met ESG evenals aangebroken complexen de aantrekkelijkheid van veel objecten als investering beperken. Dat vertaald zich in een grotere herziening van de exit yield.

Een nadere toelichting op de marktwaarde en de autonome mutatie is opgenomen in de jaarrekening, onderdeel ‘marktwaarde’ (paragraaf 9.5.2 en 9.5.3).

De resultaten ten opzichte van voorgaand boekjaar

Hieronder lichten we de relevante afwijkingen tussen de resultaten van 2023 en 2022 toe. Voor de toelichting op de winst- en verliesrekening op basis van de functionele indeling en de gegevens van de balans verwijzen wij naar de jaarrekening 2023. De daling van het jaarresultaat ten opzichte van voorgaand boekjaar is op hoofdlijnen als volgt te verklaren:

| Meer resultaat (x € 1.000) vanwege: | |

| Hogere huuropbrengsten | 1.261 |

| Hogere opbrengsten servicecontracten | 82 |

| Hogere overige bedrijfsopbrengsten | 157 |

| Lagere afschrijvingen | 404 |

| Lagere overige bedrijfslasten | 7.543 |

| Hogere geactiveerde productie eigen bedrijf | 877 |

| 10.324 | |

| Minder resultaat (x € 1.000) vanwege: | |

| Hogere overige waardeveranderingen (im)materiële vaste activa en vastgoedportefeuille | 10.766 |

| Hogere lonen en salarissen, sociale lasten en pensioenlasten | 1.022 |

| Hogere onderhoudslasten | 14.119 |

| Hogere lasten servicecontracten | 187 |

| Overige hogere geringe afwijkingen | 179 |

| Hogere financiële baten en lasten | 266 |

| Lager verkoopresultaat | 830 |

| Hogere vennootschapsbelasting | 1.386 |

| Lagere niet-gerealiseerde waardeveranderingen vastgoedportefeuille | 257.172 |

| 285.927 | |

| Per saldo lager resultaat 2023 | 275.602 |

Toelichting bij de resultaten

Het resultaat voor 2023 ligt € 275,6 miljoen lager dan voorgaand boekjaar (-/- € 12,1 miljoen). Hieronder worden de belangrijkste verschillen per onderdeel toegelicht.

Huuropbrengsten

De stijging in de huuropbrengsten met € 1,3 miljoen wordt voornamelijk veroorzaakt door:

- de jaarlijkse huurverhoging (€ 0,7 miljoen): de huurverhoging per 1-7-2022 (2,1%), die nog een halfjaar doorwerkt in 2023 en de huurverlaging per 1-7-2023 leveren per saldo hogere huuropbrengsten op dan de opbrengsten in 2022;

- oplevering van nieuwbouwwoningen (€ 0,5 miljoen);

- harmonisatie op basis van mutaties (€ 0,3 miljoen);

- hogere huurderving (-/- € 0,2 miljoen).

De gemiddelde huurverlaging per 1 juli 2023 voor woningen en woongebouwen was 0,74%. De verhogingen voor de bedrijfsruimten bedroegen gemiddeld 2,8% op basis van prijsindexcijfers of een aanpassing volgens geldende huurovereenkomst. Voor de huurderving geldt dat deze ten opzichte van voorgaand jaar met 22% is toegenomen. Deze bedraagt 1,05% (2022: 0,87%). Tot slot is sprake van overige mutaties die een verhogend effect op de huurontwikkeling hebben (€ 0,3 miljoen).

Overige bedrijfsopbrengsten

De stijging in de overige bedrijfsopbrengsten in 2023 ten opzichte van 2022 met € 0,2 miljoen wordt vooral veroorzaakt door een hogere opbrengst uit zonnepanelen en EPV vergoedingen.

Lagere afschrijvingen

Door minder investeringen in met name software vallen de afschrijvingen € 0,4 miljoen lager uit dan in het voorgaande boekjaar.

Overige bedrijfslasten

De overige bedrijfslasten komen € 7,5 miljoen lager uit dan het voorgaande boekjaar. Dit is voor het grootste gedeelte het gevolg van het vervallen van de verhuurderheffing (€ 8,8 miljoen). Daarnaast vallen de algemene beheer- en administratiekosten lager uit (€ 0,2 miljoen), voornamelijk door lagere advieskosten. Er is op onderdelen ook sprake van hogere kosten. Daarbij valt op dat de overige personeelskosten zijn toegenomen (€ 0,6 miljoen) met name door meer inhuur personeel (€ 0,4 miljoen) en hogere studie- en opleidingskosten (€ 0,1 miljoen). Verder vallen de automatiserings-kosten (€ 0,3 miljoen), belastingen (€ 0,2 miljoen) en obligoheffing WSW (€ 0,5 miljoen) hoger uit.

Waardeveranderingen (im)materiële vaste activa en vastgoedportefeuille

Investeringen vastgoed in ontwikkeling bestemd voor eigen exploitatie

| Specificatie vastgoed in ontwikkeling | Bedragen (x € 1.000) |

|---|---|

| ORT's besluiten 2023 | |

| P3810 Molenstraat- Vloeddijk | 645 |

| P3827 Molenstraat- Vloeddijk grex | 786 |

| P3820 Anjer/Rozenstraat | 940 |

| P1155 Breezicht Noord, buurtschap 3 | 34 |

| P1606 Flexwoningen fase 1 Oosterenk | 2.952 |

| P3830 Flexwoningen fase 2 Buitenbroeksweg | 1.459 |

| Totale ORT genomen realisatiebesluiten | 6.816 |

| Afboeking GREX P3625 Prinsenstraat | 527 |

| Geboekte ORT 2023 | 7.343 |

| Mutatie door actualisatie einde boekjaar | 1.955 |

| Opgeleverde nieuwbouw 2023 | |

| P3625 Prinsenstraat | -363 |

| P3626 Prinsenstraat GREX | -527 |

| P1159 De Tippe fase 1 veld F6 | -1.692 |

| P1152 Breezicht Wierde | -897 |

| Totaal ORT oplevering | -3.480 |

| Totale jaarlast 2023 | 9.298 |

| Stand voorziening 31-12-2022 | 7.881 |

| ORT nieuwbouw 2023 | 9.298 |

| Geactiveerde kosten lopende projecten | -8.989 |

| Opgeleverde projecten | -3.480 |

| Stand voorziening 31-12-2023 | 4.710 |

De waardeveranderingen (im)materiële vaste activa voor vastgoed in ontwikkeling komt in 2023 uit op € 9,3 miljoen (in 2022: € 3,4 miljoen). De waardeverandering wordt veroorzaakt door de onrendabele top (hierna ORT genoemd), welke ontstaat wanneer de verwachte marktwaarde in verhuurde staat van een investering lager ligt dan de totale investeringskosten. Bij nieuwbouwprojecten wordt de onrendabele top vastgesteld op het moment van de goedkeuring van het fasedocument ‘realisatie’. Vervolgens worden de ORT van de lopende projecten geactualiseerd per balansdataum.

In 2023 is voor zes projecten (in 2022: zeven projecten) de goedkeuring gegeven aan een realisatiebesluit.

De gehanteerde marktwaarden in de realisatiebesluiten zijn de marktwaarden uit de op dat moment geldende PMC-modellen. De gehanteerde marktwaarden voor de definitieve ORT van nieuwbouwprojecten zijn gebaseerd op de taxaties van Cushman & Wakefield. De marktwaarde van de gehele vastgoedportefeuille is in 2023 bijna 11% gedaald ten opzichte van 2022. Hierbij is het mogelijk dat voor de lopende projecten de marktwaarden nog iets te positief worden ingeschat. In 2024 wordt extra aandacht besteed aan de marktwaarde van onze gehanteerde PMC-modellen.

In 2023 zijn drie projecten opgeleverd, waarvan twee in Zwolle (wijken de Tippe en Breezicht) en één in Kampen de Prinsenstraat. De marktwaarde van deze investeringen is lager uitgevallen dan initieel verwacht. Dit wordt veroorzaakt door de dalende trend in de markt, maar ook omdat voor de woningen in Zwolle moeilijk referentiewoningen te vinden zijn. De Tippe en Breezicht zijn namelijk nog wijken in aanbouw.

De reeds gemaakte kosten van de lopende projecten worden gecompenseerd in de voorziening. In totaal komt de voorziening hierdoor uit op € 4,7 miljoen (in 2022 € 2,2 miljoen).

Investeringen in vastgoed in exploitatie

| Specificatie vastgoed in exploitatie | (x € 1.000) |

|---|---|

| ALG1010 Van Mierevelstraat | 607 |

| ALG2914 Vlierstraat Wezep | 1.459 |

| Investeringen in exploitatie lopende projecten | 2.066 |

| Wijziging investeringen in exploitatie lopende projecten | 8.605 |

| Totale jaarlast 2023 | 10.671 |

| Stand voorziening 31-12-2022 | 1.596 |

| ORT-verduurzaming 2023 | 10.671 |

| Geactiveerde kosten lopende projecten | -1.037 |

| Opgeleverde projecten | -10.201 |

| Stand voorziening 31-12-2023 | 1.029 |

Vanuit 2022 zijn vier grote CO2-renovaties doorgeschoven naar 2023. Deze CO2-renovaties zijn ook afgerond in 2023, waardoor deze ORT is vrijgevallen uit de voorziening. Twee renovaties uit 2023 zijn doorgeschoven naar 2024 en opgenomen in de voorziening met een ORT van € 2,1 miljoen. Per balansdatum is de ORT herijkt met een mutatie van € 8,6 miljoen (in 2022 € 1,4 miljoen). Dit brengt de jaarlast op € 10,7 miljoen (in 2022 € 5,2 miljoen).

Dit is een forse stijging ten aanzien van vorig jaar. De stijging wordt veroorzaakt door hogere totale stichtingskosten in combinatie met een beperkte marktwaardestijging als gevolg van de renovatie. Voor de gestegen marktwaarde als gevolg van de renovatie is de autonome marktmutatie uit de marktwaarde gecorrigeerd. Voor de twee nieuwe projecten is een taxatie gedaan op basis van de verduurzamingsmaatregelen bij Cushman & Wakefield. Bij de CO2-renovaties wordt de onrendabele top vastgesteld op het moment van de goedkeuring van het fasedocument ‘realisatie’ of bij het aangaan van de opdracht (alleen voor projecten > €2,5 miljoen wordt een realisatiebesluit geschreven).

De reeds geactiveerde kosten van de lopende projecten (€ 1,0 miljoen) vallen vrij tegen de voorziening, net als de afgeronde projecten (€ 10,2 miljoen). In totaal komt de voorziening hierdoor uit op € 1,0 miljoen (in 2022 € 1,6 miljoen).

Onderhoudslasten

De onderhoudskosten zijn uitgesplitst naar de onderdelen niet-cyclisch onderhoud en cyclisch onderhoud. Onder het niet-cyclisch onderhoud vallen de posten dagelijks onderhoud verminderd met de dekking onderhoud in eigen beheer. Onder het cyclisch onderhoud vallen de posten planmatig onderhoud en contractonderhoud.

Dagelijks onderhoud

In onderstaand overzicht worden de gerealiseerde kosten weergegeven in relatie tot aantallen reparatieverzoeken of mutaties en de hieruit voortvloeiende gemiddelden voor 2023 en 2022.

| 2023 | 2022 | |

|---|---|---|

| Klachtenonderhoud | ||

| Aantal | 26.015 | 21.276 |

| Gemiddeld | € 183 | € 207 |

| Realisatie | € 4.764.351 | € 4.414.750 |

| Mutatieonderhoud | ||

| Aantal | 1.039 | 1.088 |

| Gemiddeld | € 3.616 | € 2.883 |

| Realisatie | € 3.756.579 | € 3.136.489 |

| Overig dagelijks onderhoud | € 18.604 | € 38.245 |

| Realisatie | € 8.539.534 | € 7.589.483 |

| Dekking dagelijks onderhoud | € -138.317 | € -174.181 |

| Eigen dienst | € -1.478.917 | € -1.242.618 |

| Totaal kosten DO | € 6.922.301 | € 6.172.684 |

| Onderhoudslasten in het kader van leefbaarheid* | € 350.051 | € 317.491 |

| Totaal onderhoudslasten (niet-cyclisch – dagelijks onderhoud) | € 7.272.351 | € 6.490.174 |

Reparatieonderhoud

De kosten van het klachtenonderhoud zijn ten opzichte van 2022 met 9% (+€ 0,4 miljoen) toegenomen. Dit wordt veroorzaakt door het hogere aantal reparatieverzoeken. Het aantal reparatieverzoeken (+4.739 – 22% stijging) is sterker toegenomen dan de kosten, waardoor de gemiddelde kosten per verzoek € 24,- lager zijn uitgevallen.

Mutatieonderhoud

Het aantal mutaties bij deltaWonen is met 49 mutaties afgenomen ten aanzien van 2022. De kosten van het mutatieonderhoud zijn ten opzichte van 2022 gestegen met € 0,6 miljoen. De gemiddelde kosten per mutatieorder zijn met € 733,- toegenomen naar € 3.616,- per order (2022: € 2.883,-). Dit wordt veroorzaakt door een stijging van de uurtarieven van externe partijen en een stijging van de materiaalprijzen.

Uren eigen dienst

Voor de uren eigen dienst is de dekking ten opzichte van 2022 toegenomen met € 0,2 miljoen. Deze toename wordt veroorzaakt door een salariswijziging (opleiding en herwaardering) voor alle vakmannen. Onder de dekking dagelijks onderhoud vallen de kosten die vanuit een mutatie of reparatie worden doorbelast aan de huurder.

Onderhoudslasten (cyclisch, planmatig, en contractonderhoud)

Binnen de rubriek van cyclisch onderhoud vinden we diverse kostenposten terug, waaronder investeringen in gepland onderhoud, contractuele onderhoudsdiensten en onderhoudscontributies voor Verenigingen van Eigenaren (VvE's). Het totale bedrag aan cyclisch onderhoud voor het jaar 2023 bedraagt € 59,6 miljoen. Van dit bedrag is 7% toegewezen aan contractueel onderhoud (€ 3,8 miljoen), 23% aan woningverbeteringen (€ 13,9 miljoen) en de resterende 70% aan strategisch planmatig onderhoud (€ 41,9 miljoen).

Planmatig onderhoud

Voor het jaar 2023 stonden in totaal 192 projecten gepland, met een begroting van € 52,9 miljoen. Dit bedrag is echter exclusief de overloop van € 2,6 miljoen aan uitgaven voor gepland onderhoud en CO2-renovaties, die van 2022 naar 2023 zijn verschoven. Gedurende het boekjaar is er via notities een aanvraag gedaan voor aanvullend budget van € 2,7 miljoen, ter dekking van noodzakelijke bijkomende kosten. Hierdoor komt het totale budget voor 2023 uit op € 58,2 miljoen.

Van de 192 geplande projecten zijn er 176 afgerond, aanbesteed of uitgevoerd, met een totale uitgave van € 40,7 miljoen. Dit betekent dat 70% van het totale budget voor 2023 is besteed. De niet-gerealiseerde projecten worden voornamelijk toegeschreven aan grootschalige CO2-renovaties, waarvan drie projecten (begroot op € 6,2 miljoen) zijn doorgeschoven naar 2024. Deze renovaties zijn opnieuw begroot voor het jaar 2024. Aan het einde van het jaar waren er nog projecten waarbij sprake was van een overloop naar 2024, wat resulteerde in een totaalbedrag van € 4,6 miljoen. Voor al deze projecten zijn verplichtingen aangegaan of zijn opdrachten verstrekt, maar door beperkte capaciteit bij aannemers of ongunstige weersomstandigheden konden ze niet meer in 2023 worden uitgevoerd.

De verschuiving van projecten naar 2024 werd mede veroorzaakt door heroverwegingen na de gevolgen van de oorlog in Oekraïne en de beperkte capaciteit van aannemers als gevolg van de hoge vraag op de markt en gedeeltelijke onderbezetting op de afdeling voor planmatig onderhoud. Deze verschuiving wordt weerspiegeld in de cijfers, waarbij de realisatiegraad in 2023 nog niet op het gewenste niveau ligt maar wel een duidelijke toename laat zien ten opzichte van 2022.

| Jaar (x € 1.000) | 2023 | 2022 |

|---|---|---|

| Begroting | 52.900 | 40.512 |

| Overloop PO | 2.604 | 1.673 |

| Overloop CO2-renovaties | - | 1.193 |

| Goedgekeurde notities | 2.682 | 1.768 |

| Budget | 58.186 | 45.147 |

| Realisatie | 40.702 (70%) | 28.078 (62%) |

| Waarvan activering | -13.930 | -14.212 |

| Planmatig onderhoud | 26.772 | 13.867 |

In het jaar 2023 bedragen de onderhoudslasten € 40,7 miljoen, vergeleken met € 28,1 miljoen in 2022. Deze aanzienlijke toename van € 12,6 miljoen ten opzichte van het voorgaande jaar is het resultaat van verschillende factoren. Stijgende marktprijzen en de kapitaalintensieve aard van CO2-renovaties hebben bijgedragen aan deze stijging. Daarnaast zijn er in 2023 veel badkamers, keukens en toiletten gerenoveerd. Dit verklaart de forse stijging bij het planmatige onderhoud. Per 1 juni is tevens de bezetting van het team op formatie.

Activeringen

Van de totale uitgaven voor het jaar 2023 wordt € 13,9 miljoen (34%) geactiveerd, in overeenstemming met het vastgestelde activeringsbeleid. Deze activeringsgraad vertoont een daling ten opzichte van het voorgaande jaar, voornamelijk vanwege de daling in de voltooiing van renovaties bij 196 woningen in 2023, in vergelijking met 413 woningen in 2022. Activering is voornamelijk van toepassing op grootschalige CO2-renovaties en projecten gericht op woningverbetering. De gemiddelde activering per woning is nagenoeg gelijk gebleven in vergelijking met 2022. Daarnaast zijn er ook kosten geactiveerd over woningen die al in 2022 waren gestart en nagekomen renovaties. De gemaakte kosten zijn hierbij dus verdeeld over twee boekjaren en toegewezen aan het totale aantal woningen.

| 2023 | 2022 | |

|---|---|---|

| Aantal woningen | 655 | 651 |

| Activering PO | € 13.930.389 | € 14.211.801 |

| Activering per woning | € 21.268 | € 21.831 |

Deelnemerspercentage

In de onderstaande infographics wordt informatie verstrekt over de uitgevoerde woningverbeteringen.

Planmatig onderhoud & Woningverbetering (WVB) per gemeente

De kosten voor planmatig onderhoud en woningverbetering variëren sterk per gemeente, en dit is nauw verbonden met de planning op basis van de Meerjarenonderhoudsbegroting (MJOB).

Elk jaar wordt een derde van ons vastgoedbezit onderworpen aan conditiemetingen, waardoor we kunnen vaststellen waar planmatig onderhoud het meest dringend nodig is binnen onze vastgoedportefeuille. Voor de verduurzaming van onze woningen maken we gebruik van onze labeldata als voornaamste bron (Vabi). Met behulp van het huidige label van onze woningen stellen we op complexniveau prioriteiten, waardoor we helder inzicht hebben in welke complexen de meest dringende behoefte bestaat om de energieprestaties van de woningen te verbeteren.

Op deze wijze geven we geen voorrang aan verbetering en/of verduurzaming op basis van gemeente of regio, maar streven we naar het benutten van de toegevoegde waarde ervan, met een diepe toewijding aan het bevorderen van comfort en woongeluk. Hierbij geldt: hoe groter de noodzaak, hoe hoger de prioritering.

In de tabel wordt gedetailleerd weergegeven hoeveel complexen in elke gemeente zijn onderworpen aan planmatig onderhoud en woningverbetering. Daarnaast wordt aangegeven hoeveel woningen in deze gemeenten zijn verbeterd door middel van CO2-renovaties. Het planmatig onderhoud omvat ook projecten die niet beperkt zijn tot één complex, maar die van toepassing zijn op meerdere complexen, evenals algemene kosten zoals verplichte brandveiligheidsmaatregelen. Deze kosten zijn apart opgenomen voor een transparant inzicht.

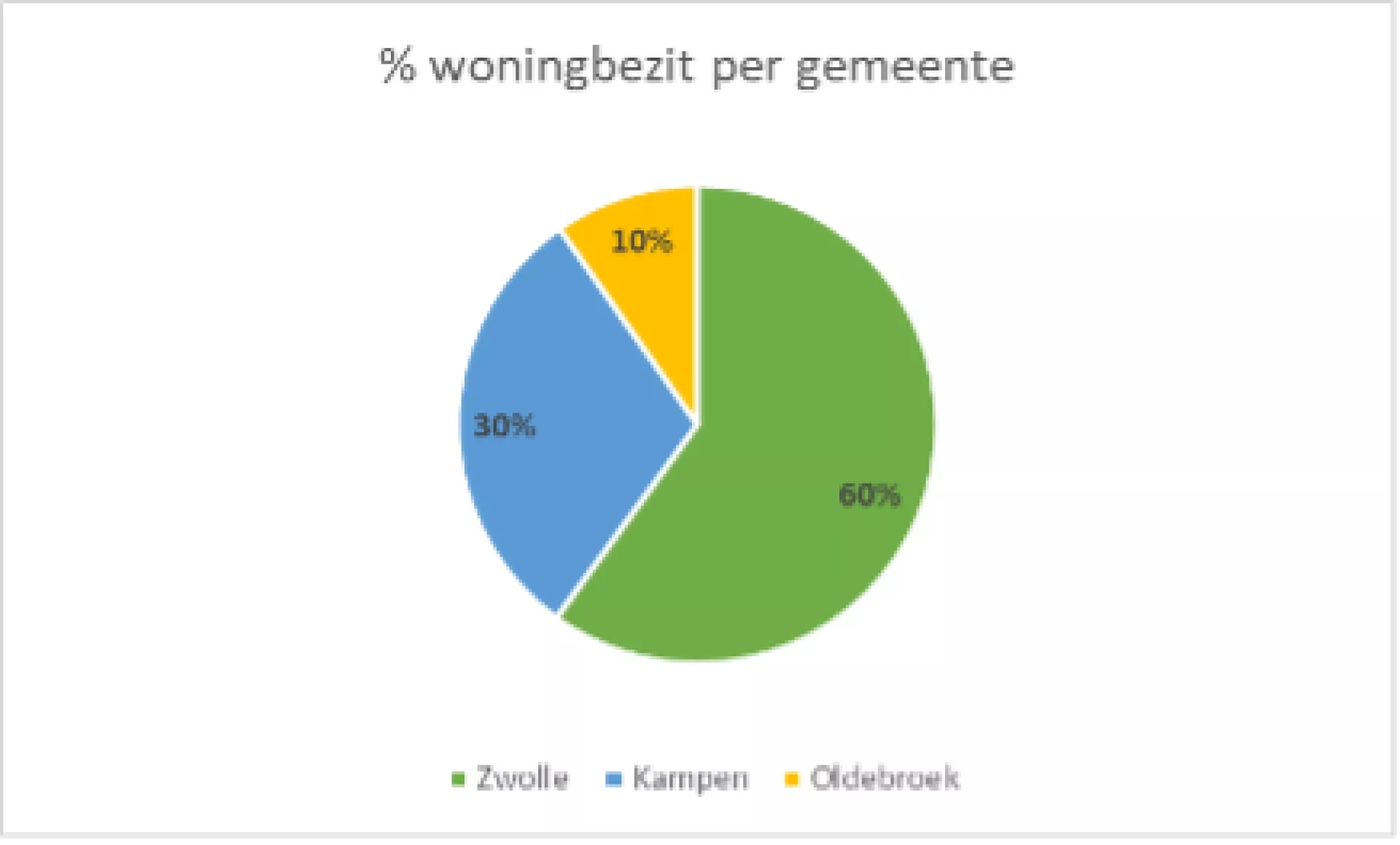

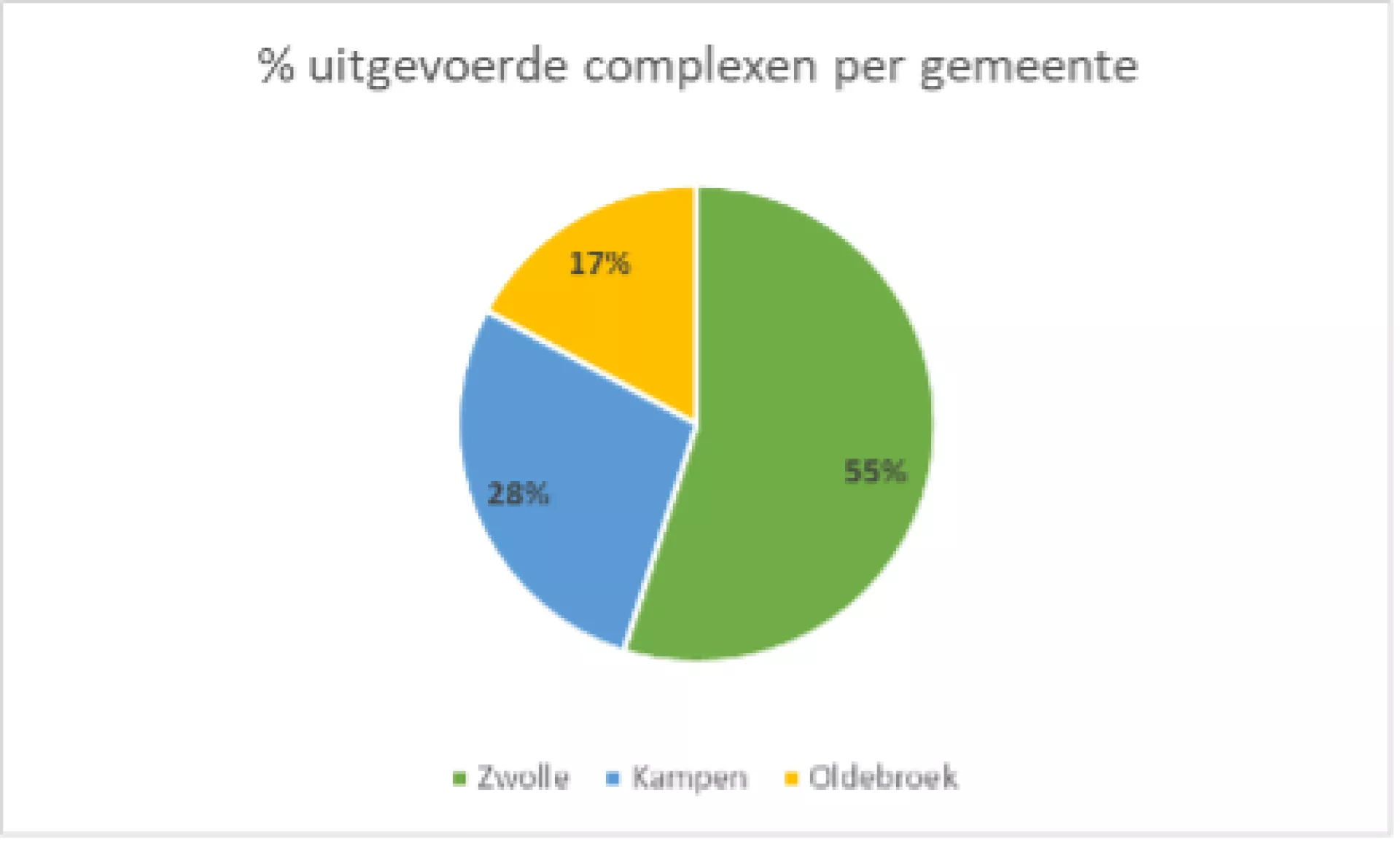

| Gemeente | Complexen (gerenoveerde woningen) | Realisatie per gemeente | Waarvan WVB | WVB per VHE | Waarvan PO |

|---|---|---|---|---|---|

| Zwolle | 126 (344) | 22.800.929 | 11.128.491 | 32.350 | 11.672.437 |

| Kampen | 64 (194) | 5.810.130 | 665.304 | 3.429 | 5.144.826 |

| Oldebroek | 41 (117) | 11.554.947 | 2.136.594 | 18.261 | 9.418.353 |

| Algemeen/divers | 536.549 | 536.549 | |||

| Totaal | 231 (655) | 40.702.555 | 13.930.389 | 26.772.165 |

De tabel toont dat de meeste kosten zijn gemaakt in de gemeente Zwolle, wat ook de gemeente is waar deltaWonen de meeste woningen in bezit heeft. De kosten van woningverbetering waren tevens het hoogst in Zwolle, vanwege drie uitgebreide CO2-renovaties.

Verduurzamingsambitie

DeltaWonen heeft een ambitieuze verduurzamingsagenda, met als ultiem doel om tegen 2050 volledig CO2-neutraal te zijn. Dit streven onderstreept het belang van het aanpakken van woningen die momenteel nog niet voldoende duurzaam zijn. In 2023 werd de realisatie van CO2-renovaties voltooid bij 196 woningen, een afname ten opzichte van 413 woningen in 2022. De afname wordt voornamelijk veroorzaakt door een verschuiving naar meer kleinere complexen met een grootschalige aanpak in 2023, in tegenstelling tot de grotere complexen met een minder grootschalige aanpak in 2022. Deze grootschalige renovaties richten zich op het verduurzamen van de woningschil door verbeterde isolatie, evenals het installeren van warmteterugwinsystemen (WTW). Indien nodig worden ook interne bouwdelen zoals badkamers, keukens en toiletten vervangen. Deze aanpak gaat gepaard met verbeteringen in de woningkwaliteit, doordat de warmtevraag per woning afneemt en het energielabel verbetert.

Het ene energielabel is het andere niet

In 2022 kwamen energielabels onder kritiek vanwege de groeiende zorg over energiearmoede. Het systeem onderging een verandering, vergelijkbaar met de aanpassing die werd doorgevoerd voor witgoed in 2021, waarbij de EI-index werd vervangen door de warmtevraag als maatstaf. Als gevolg van deze herziening traden na de conversie van de software verschuivingen op in energielabels, zowel naar boven als naar beneden.

Elk uitgegeven en geregistreerd energielabel heeft een wettelijke geldigheidsduur van 10 jaar. Na deze periode moet het label opnieuw worden aangemeld binnen het dan geldende berekeningsstelsel. Dit heeft geleid tot een aanzienlijke variatie in de online beschikbare informatie, waardoor energielabels van verschillende periodes niet meer direct vergelijkbaar zijn.

Een label dat bijvoorbeeld in 2013 is afgegeven, behoudt weliswaar nog steeds zijn geldigheid, maar werd gebaseerd op een oudere rekenmethodiek, waarbij 'A++' gold als het meest energiezuinige label.

Gedurende de afgelopen 10 jaar, de geldigheidsduur van een afgemeld label, hebben we te maken gehad met drie verschillende stelselwijzigingen.

Hieronder wordt in de tabel een gedetailleerde uitsplitsing gegeven van deze stelselwijzigingen.

| Stelsel | Periode waarin van kracht | Jaar van uitfasering door verlopen labels | Label letter en/of EI-coëfficiënt en/of warmtevraag | Letters | Aantal woning kenmerken binnen berekening |

|---|---|---|---|---|---|

| Oude label | 2008-2014 | 2025 | Letter | A++ t/m G* | Ca. 70 |

| Nader voorschrift | 2015-2020 | 2031 | Letter en EI-index | A++ t/m G* | Ca. 150 |

| NTA 8800 | 2021-heden | n.n.b. | Letter en warmtevraag | A++++ t/m G* | Ca. 350 |

Zoals weergegeven in de bovenstaande tabel, zullen we tot minstens 2025 te maken hebben met drie verschillende energielabels, waarbij het aantal kenmerken varieert van ongeveer 70 tot 350 woningkenmerken. Een energielabel dat is berekend op basis van 350 woningkenmerken biedt een nauwkeuriger beeld van de prestaties van de woning dan een label gebaseerd op slechts 70 kenmerken.

Wat betreft de wettelijke kaders en verplichtingen voor deltaWonen: elk afgemeld label moet worden afgehandeld door een gecertificeerd bureau, waarbij de opname wordt uitgevoerd door een gecertificeerde inspecteur volgens de eisen van het SKW. Sinds 2021 vereist de opname volgens de NTA8800-norm dat de inspecteur daadwerkelijk de woning bezoekt en foto's maakt ter ondersteuning van het dossier. Dit proces vergt aanzienlijke inspanning en het aantal beschikbare gecertificeerde inspecteurs is beperkt. Bovendien was de benodigde software hiervoor pas halverwege 2021 beschikbaar. Op dit moment heeft deltaWonen hierdoor een kleine achterstand in het aantal verlopen labels, ongeveer 4% van het totale woningbezit dit was in 2022 een achterstand van 8%. We hebben prioriteit gegeven aan het inhalen van deze achterstand in 2023 en de voortgang wordt elk kwartaal gerapporteerd.

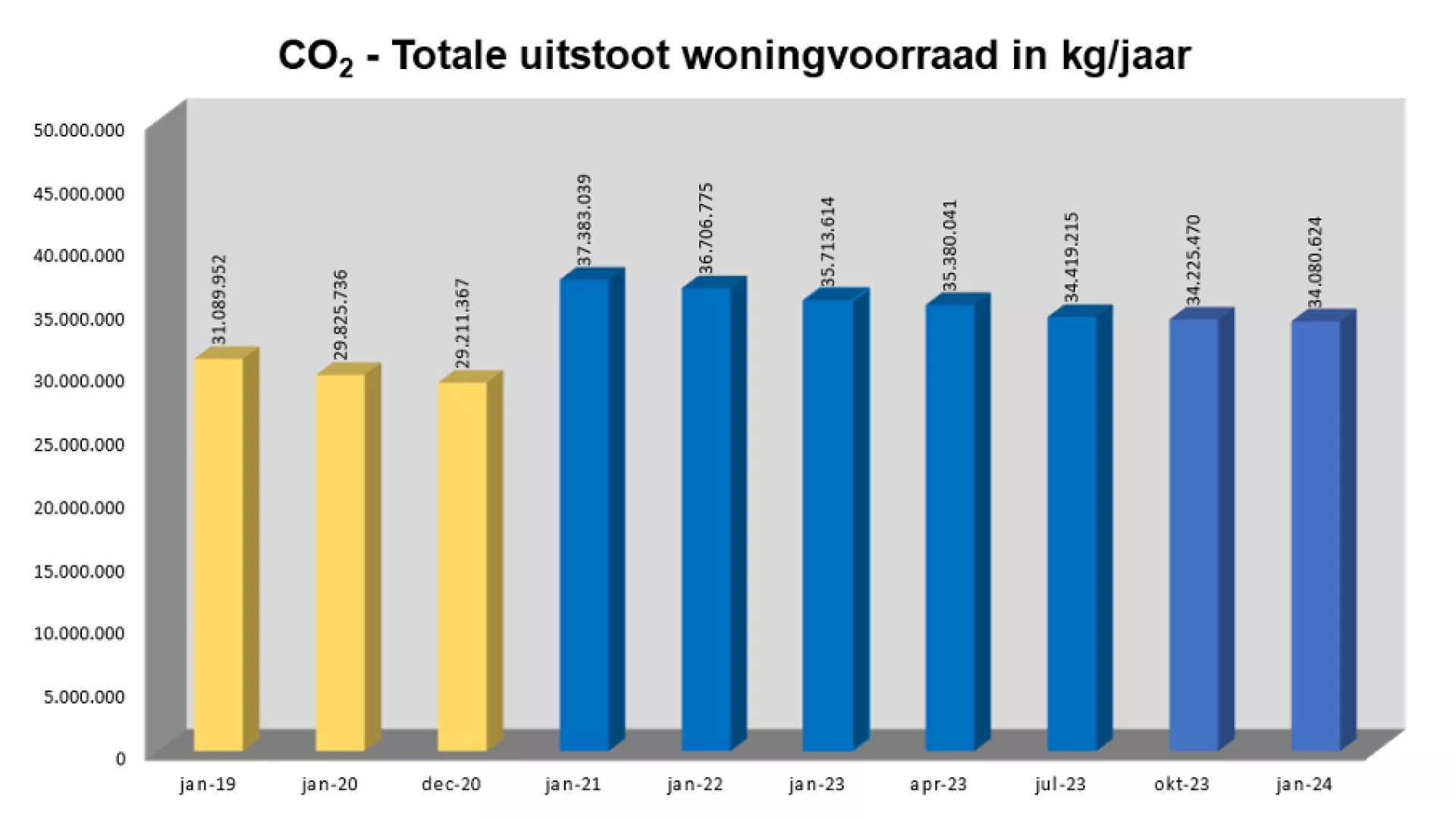

De onderstaande grafiek toont de CO2-uitstoot volgens de oude methode "Nader Voorschrift" (geel) en volgens de nieuwe norm NTA8800 (blauw). Er is duidelijk een dalende trend te zien over de jaren heen. Hoewel er na de aanpassing in definitie een toename is te zien, blijkt uit de grafiek dat de CO2-uitstoot als gevolg van de duurzaamheidsmaatregelen van deltaWonen afneemt. Het doel van deltaWonen is om tegen 2030 minimaal 30% minder CO2 uit te stoten dan in 2020. Vanaf januari 2021 tot heden is de uitstoot al met 8,8% gedaald.

Lonen en salarissen, sociale lasten en pensioenlasten

Door een toename van het aantal medewerkers zijn de personeelskosten ten opzichte van 2022 met € 1,0 miljoen toegenomen.

Financiële baten en lasten

Door het aantrekken van nieuwe leningen zien wij de rentelasten in 2023 verder toenemen. Het saldo van de financiële baten en lasten van € 11,8 miljoen komt € 0,3 miljoen hoger uit dan in 2022 (€ 11,5 miljoen). De gemiddelde rentevoet van 2,30% in 2023 is ten opzichte van 2022 gestegen met circa 1 basispunt. Het verloop van de langlopende leningen wordt verderop toegelicht in paragraaf 8.5 Treasury.

Vennootschapsbelasting

De lagere acute last voor de vennootschapsbelasting wordt met name veroorzaakt een lager fiscaal resultaat. Voor 2023 komt het fiscaal resultaat uit op een winst van € 22,5 miljoen. In 2022 was dit een fiscaal resultaat van € 25,9 miljoen bij opstelling fiscale positie en bij de aangifte 2022 bleek de fiscale winst € 25,1 miljoen. De fiscale winst kan niet meer worden verrekend met verliescompensatie vanuit het verleden, omdat deltaWonen geen verliescompensatie meer heeft. Hierdoor ontstaat er voor 2022 een acute belastinglast van € 5,8 miljoen. Daarnaast is in het boekjaar 2023 de latentie afschrijvings-potentie met € 0,3 miljoen gemuteerd. Dit leidt tot een totale last voor de vennootschapsbelasting van € 6,1 miljoen.

8.2 Beleidsmatige beschouwing verschil marktwaarde en beleidswaarde

Beleidsmatige beschouwing op de ontwikkeling van de marktwaarde

Na een geringe daling van de marktwaarde in 2022 is de marktwaarde in 2023 fors gedaald. Zowel in de koop- als huurmarkt is de interesse bij met name (buitenlandse) beleggers, als gevolg van een verslechterd investeringsklimaat, flink afgenomen. Voor de woningportefeuille van deltaWonen heeft dit geleid tot een daling van de marktwaarde. De totale omvang van de woningportefeuille is met ongeveer € 267,5 miljoen gedaald naar een waarde van € 2,36 miljard. Dit betreft een waardedaling van ruim 10%.

De negatieve waardeontwikkeling is vooral het gevolg van een gestegen disconteringsvoet en exit yield. De disconteringsvoet is het percentage dat wordt gebruikt om toekomstige kasstromen terug te rekenen naar de huidige waarde. De exit yield is de verhouding tussen de laatste huur en de waarde van een gebouw aan het einde van de exploitatie. Ondanks de marktwaardedaling is de leegwaarde voor 2023 licht toegenomen. De kopers op de particuliere markt worden geconfronteerd met een hogere rente, maar daar staat tegenover dat de inkomens als gevolg van de inflatie in veel sectoren ook sterk zijn gestegen. De hogere rente wordt daardoor grotendeels gecompenseerd. Verder is er nog altijd extreem grote schaarste, waardoor nog altijd sprake is van een kopersmarkt. Hierdoor worden de door de taxateur ingeschatte opbrengsten bij mutatie hoger. De gemiddelde toekomstige leegwaardestijging per jaar van woningen is echter gedaald van 1,92% naar 1,83%.

De huurprijsontwikkeling van het sociale vastgoed heeft net als vorig jaar een neerwaartse invloed gehad op de waardeontwikkeling. Per 1 juli 2023 zijn in het kader van de Nationale Prestatieafspraken bij inkomens tot 120% van het sociaal minimum huurverlagingen doorgevoerd. De huren zijn daarbij verlaagd naar € 575,03. Met name als gevolg van de Nationale Prestatieafspraken was over het gehele bezit gemiddeld sprake van een huurverlaging. Hiermee geven wij invulling aan onze maatschappelijke taak op het gebied van betaalbaarheid.

Beleidsmatige beschouwing op de beleidswaarde

De corporatiesector rapporteert dit jaar voor de zesde keer over de beleidswaarde.

De ontwikkeling van de beleidswaarde wordt deels beïnvloed door de ontwikkeling van de marktwaarde in verhuurde staat die hierboven staat toegelicht. Dit komt omdat de beleidswaarde de marktwaarde als vertrekpunt neemt. De norm Loan to Value op beleidswaarde, in het kader van verticaal toezicht door de Autoriteit woningcorporaties en het WSW, bedraagt op dit moment 85%.

Bij het opstellen van de jaarrekening maakt het bestuur diverse schattingen. Dit is inherent aan het toepassen van de geldende verslaggevingsstandaarden. Dit is in het bijzonder van toepassing op de bepaling van de marktwaarde en de beleidswaarde van het vastgoed in exploitatie. De waardebepaling van het vastgoed (terug te vinden in de marktwaarde en beleidswaarde) is geen exacte wetenschap en is tevens de grootste schattingspost van het bestuur voor de jaarrekening.

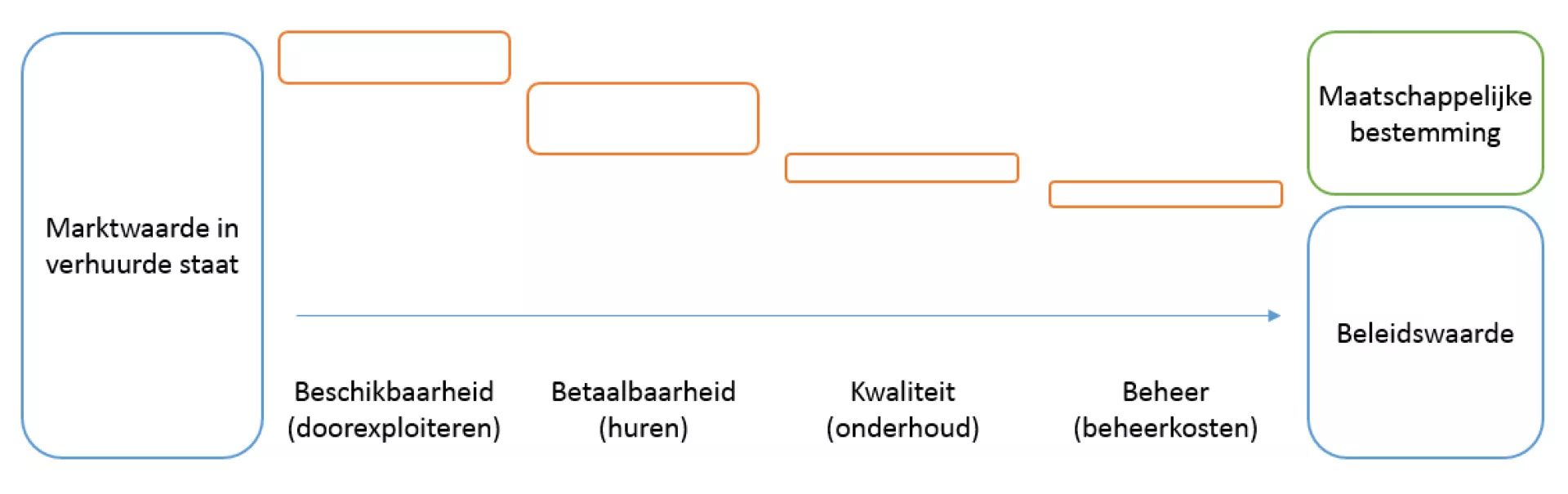

De beleidswaarde kent als vertrekpunt de marktwaarde in verhuurde staat. Daarbij zoeken we in het kader van de beschikbaarheid, betaalbaarheid, kwaliteit en beheer aansluiting bij het beleid van de corporatie in plaats van de uitgangspunten in de markt. Met deze toelichting geven we nadere duiding aan het deel van de waarde van het vastgoed en dus van het corresponderende deel van het vermogen dat als gevolg van het beleid van de woningcorporatie niet of pas op zeer lange termijn kan worden gerealiseerd.

De beleidswaarde wordt bepaald door op vier aspecten aanpassingen door te voeren in de uitgangspunten van de DCF-berekening van de marktwaarde. De (lagere) waarde die ontstaat is de ‘beleidswaarde’. Het verschil tussen markt- en beleidswaarde heet de ‘maatschappelijk bestemming’. Het onderstaande figuur geeft visueel de stappen weer van marktwaarde naar beleidswaarde. In de waarderingsgrondslagen bij de jaarrekening worden de vier stappen uitgebreid toegelicht.

Beleidsmatige beschouwing verschil marktwaarde en beleidswaarde

Algemeen

De vermogenspositie bepaalt de financiële continuïteit van deltaWonen en of zij op langere termijn haar maatschappelijke taak kan invullen. Externe toezichthouders beoordelen de vermogenspositie in relatie tot onze voorgenomen activiteiten (maatschappelijke prestaties). De omvang van het eigen vermogen is echter sterk afhankelijk van de waardering van het vastgoed.

De waardering van het vastgoed in de jaarrekening is gebaseerd op marktwaarde in verhuurde staat. De omvang van het daarbij gepresenteerde eigen vermogen geeft een indruk van onze financiële armslag, die natuurlijk niet vanzelfsprekend is. Onze financiële armslag wordt bepaald door de verdiencapaciteit van ons vastgoed: de beleidswaarde.

Daarmee is de marktwaarde in verhuurde staat (=balanswaardering in de jaarrekening) geen juiste weergave van onze verdiencapaciteit als woningcorporatie. De waardering van het vastgoed is consistent met voorgaande jaren, in overeenstemming met geldende grondslagen voor de jaarrekening 2023 en in overeenstemming met de voor 2023 wettelijk voorgeschreven waarderings-grondslag, zoals opgenomen in de Woningwet, en daaruit afgeleide ministeriële besluiten geldend ten tijde van het opmaken van de jaarrekening. De waardering van het vastgoed op marktwaarde in verhuurde staat maakt deltaWonen dan ook niet rijker.

Per 31 december 2023 is in totaal € 1.257 miljoen aan ongerealiseerde herwaarderingen in de overige reserves begrepen (2022: € 1.549 miljoen) uit hoofde van de waardering van het vastgoed in exploitatie tegen marktwaarde in verhuurde staat.

De realisatie van deze ongerealiseerde herwaardering is sterk afhankelijk van het te voeren beleid van deltaWonen. De mogelijkheden voor de corporatie om vrijelijk door (complexgewijze) verkoop of huurstijgingen de marktwaarde in verhuurde staat van het DAEB-bezit in exploitatie te realiseren, zijn beperkt door wettelijke maatregelen en maatschappelijke ontwikkelingen, zoals demografie en ontwikkeling van de behoefte aan sociale huurwoningen (DAEB). Omdat het de doelstelling van de corporatie is om duurzaam te voorzien in passende huisvesting voor hen die daar niet zelf in kunnen voorzien, wordt van het vastgoed in exploitatie slechts een beperkt deel vervreemd. Daarnaast zal bij mutatie van de woning slechts in uitzonderingssituaties de huur worden verhoogd tot de markthuur en zijn de werkelijke onderhouds- en beheerlasten hoger dan ingerekend in de marktwaarde, voortvloeiend uit de beoogde kwaliteit- en beheersituatie van de corporatie. Dit betekent dat slechts een deel van de in de jaarrekening verantwoorde marktwaarde (en daarmee van het eigen vermogen) in de toekomst wordt gerealiseerd.

Het verhaal bij de marktwaarde

De marktwaarde biedt waardevolle extra informatie over de verdiencapaciteit van onze corporatie, maar het vereist wel een nadere analyse om de betekenis van deze extra informatie beleidsmatig te kunnen duiden. De marktwaarde toont namelijk een andere invalshoek op de bestaande verdiencapaciteit van ons vastgoed. Het beleidsmatige uitgangspunt dat het vastgoed op basis van volkshuisvestelijke overwegingen wordt geëxploiteerd, zoals vastgelegd in ons Portefeuille- en Assetmanagementbeleid, laten wij namelijk niet los. Ondanks de waardering van het vastgoed tegen marktwaarde in verhuurde staat, kiezen we daarom niet voor een marktconforme exploitatie. Er ontstaat daarnaast ook geen financiële ruimte om aanvullende investeringen te doen, boven de inmiddels door ons voorgenomen investeringen.

De beleidswaarde gaat uit van het eigen corporatiebeleid, zoals het huur-, onderhouds- en beheerkostenbeleid. Bij de marktwaarde wordt daarentegen uitgegaan van kasstromen gebaseerd op marktgegevens, zoals markthuur en objectieve normen voor onderhoud en beheer. De marktwaarde in verhuurde staat is ongeveer 68% (2022: 69%) van de leegwaarde. De beleidswaarde is ongeveer 29% (2022: 41%) van de leegwaarde.

Het verschil tussen de marktwaarde en de beleidswaarde ultimo 2023 is onderstaand weergegeven.

Beleidswaarde per 31 december 2023

| x € 1.000 | DAEB vastgoed in exploitatie |

Niet-DAEB vastgoed in exploitatie | Totaal vastgoed in exploitatie |

|---|---|---|---|

| Marktwaarde verhuurde staat | 2.326.775 | 36.056 | 2.362.830 |

| Beschikbaarheid (doorexploiteren) | -133.681 | -1.094 | -134.775 |

| Betaalbaarheid (huren) | -524.731 | -705 | -525.436 |

| Kwaliteit (onderhoud) | -458.722 | -5.160 | -463.882 |

| Beheer (beheerkosten) | -106.153 | -935 | -107.088 |

| Subtotaal aanpassingen | -1.223.287 | -7.894 | -1.231.181 |

| Beleidswaarde | 1.103.488 | 28.162 | 1.131.650 |

Verschillen beleidswaarde 2023 ten opzichte van 2022

Beleidswaarde per 31 december 2022

| x € 1.000 | DAEB vastgoed in exploitatie |

Niet-DAEB vastgoed in exploitatie | Totaal vastgoed in exploitatie |

|---|---|---|---|

| Marktwaarde verhuurde staat | 2.594.717 | 36.480 | 2.631.198 |

| Beschikbaarheid (doorexploiteren) | 258.223 | 1.460 | 259.683 |

| Betaalbaarheid (huren) | -822.072 | -1.465 | -823.538 |

| Kwaliteit (onderhoud) | -444.854 | -3.539 | -448.393 |

| Beheer (beheerkosten) | -71.084 | -761 | -71.845 |

| Subtotaal aanpassingen | -1.079.787 | -4.305 | -1.084.092 |

| Beleidswaarde | 1.514.930 | 32.176 | 1.547.106 |

De beleidswaarde is in 2023 met € 415,5 miljoen gedaald ten opzichte van 2022. Deze daling heeft verschillende oorzaken met positieve en negatieve effecten. De marktontwikkelingen hebben met een negatief effect van € 326,9 miljoen veruit de grootste impact om de daling. Binnen deze marktontwikkelingen wordt de grootste sprong veroorzaakt door de verhoogde disconteringsvoet. De voorraadmutaties (nieuwbouw) zorgen voor een positieve bijdrage van € 11,1 miljoen. Bijstelling van de vastgoedgegevens, met name aanpassing van de contracthuur, leidt tot een negatieve impact van € 10,5 miljoen. Daarnaast is er sprake van bijgestelde parameters. Deze hebben een negatief effect van € 81,7 miljoen op de beleidswaarde. Tot slot zijn er nog enkele geringe methodische wijzingen die met € 7,5 miljoen negatief de totale daling sluitend maken.

Effectiviteit en efficiency van het gevoerde beleid

Waardering op marktwaarde draagt bij aan de kwaliteit van het investeringsbeleid van deltaWonen. Het verschil tussen de marktwaarde en de beleidswaarde van het vastgoed in exploitatie is een maat voor het economische offer dat deltaWonen brengt voor haar maatschappelijke missie. Het is het geld dat deltaWonen “bewust laat lopen”. Het verschil in beleids- en marktwaarde is ook een hulpmiddel bij het zoeken naar optimalisatie van de eigen kasstromen door toetsing daarvan aan de marktconforme kasstromen in de marktwaarde.

Door het afpellen van de verschillen kunnen we inzicht krijgen in hoeverre de offers (on)bewust worden gedaan. In ons investeringsstatuut hebben wij deze verschillen en keuzes inzichtelijk gemaakt. Door de marktwaarde als uitgangspunt te nemen voor de waardering van het vastgoed wordt een marktconforme exploitatie van het vastgoed het referentiekader. Daar kan het door deltaWonen gevoerde beleid tegen worden afgezet. Iedere beleidskeuze, met als gevolg dat de gepresenteerde marktwaarde niet wordt gerealiseerd, moet inhoudelijk dan wel volkshuisvestelijk gerechtvaardigd zijn.

Het verschil tussen de marktwaarde in verhuurde staat en de leegwaarde wordt in feite veroorzaakt door de contractuele beklemming die rust op de (verhuurde) woningen vanuit onze primaire doelstellingen en deels door inefficiëntie.

De afslagen op het gepresenteerde eigen vermogen kennen de volgende beleidsmatige oorzaken:

- de volkshuisvestelijke bestemming is gebaseerd op ons Portefeuille- en Assetmanagementbeleid en gericht op doorexploitatie en de streefhuren die passen bij de verwachte ontwikkeling van de omvang en samenstelling van de doelgroep, de wensportefeuille en de prestatieafspraken die in dit kader met de gemeenten zijn gemaakt;

- de bedrijfsmatige bestemming wordt veroorzaakt door extra kosten die onvermijdelijk dan wel aantoonbaar nodig zijn, zoals de extra administratieve lasten als gevolg van de bijzondere eisen die aan corporaties worden gesteld op het terrein van verslaglegging en verantwoording

(compliance), extra kosten voor woonruimteverdeling, het sociale beheer en onderhouds-kosten. Sectorspecifieke benchmarks dragen bij aan de beoordeling van ons kostenniveau in relatie tot de geleverde kwaliteit; - het beoordelingskader voor de risicobeoordeling door het WSW en de continuïteitsbeoordeling door de Autoriteit woningcorporaties vormen de basis voor ons financiële toetsingskader. Een belangrijk risico voor deltaWonen is het overheidsbeleid. Omdat wij het overheidsbeleid niet direct kunnen beïnvloeden, heeft deltaWonen een aantal normen uit haar financiële toetsingskader strenger gesteld dan de normen van de externe toezichthouders. Hiermee voorkomen we dat deltaWonen bij iedere wijziging in overheidsbeleid direct moet bijsturen op de realisatie van haar plannen;

- het onrendabele deel van de beleidsmatig ingevulde investeringscapaciteit is gebaseerd op ons Portefeuille- en Assetmanagementbeleid en de daarover gemaakte afspraken met bewoners en gemeenten. De hoogte van de voorgenomen investeringen staan in een juiste verhouding tot de volkshuisvestelijke prestaties die ermee worden geleverd.

Met onze portefeuillesturing en een efficiënte bedrijfsvoering trachten wij de afslagen te beheersen. Passend leiderschap, informatiemanagement en adequaat risicomanagement zijn hierbij van groot belang.

8.3 Financiële kaders

Zoals ieder bedrijf wil deltaWonen financieel gezond blijven. Om dit te toetsen, hanteren we een vaste set met financiële toetsingskaders. De financiële resultaten en de meerjarenbegroting worden hierop beoordeeld. Jaarlijks wordt het toetsingskader herijkt. Bij dit herijken is rekening gehouden met de splitsing van de DAEB en niet-DAEB activiteiten en wordt onder andere rekening gehouden met bijstellingen in de normen van de externe toezichthouders (Aw en WSW). Verder houden we rekening met de eisen die banken hanteren voor het eventueel aangaan van commerciële financiering.

In 2018 hebben de Aw en het WSW hun gezamenlijk beoordelingskader gepubliceerd. Een belangrijke wijziging daarin betrof de vervanging van de bedrijfswaarde door de beleidswaarde. In 2020 is het beoordelingskader herijkt. Naast de aanpassing van de LTV-norm hebben de Aw en het WSW de dekkingsratio en de onderpandratio (twee discontinuïteits-ratio’s) toegevoegd aan de normering. Hierbij wordt voor de dekkingsratio voor het eerst rekening gehouden met de marktwaarde van de leningenportefeuille. Een laatste actualisatie van het beoordelingskader heeft in maart 2022 plaatsgevonden. De ratio’s zijn daarbij ongewijzigd gebleven.

Naast de algemene normen heeft deltaWonen aan haar toetsingskader een interne norm voor de operationele kasstromen toegevoegd. Er is gekozen om voor de interne normering kritisch te kijken naar de ICR in relatie tot het onrendabele gedeelte van de investeringen in nieuwbouw en onderhoud. Uitgangspunt is dat we voor onrendabele investeringen geen externe financiering aan willen trekken, omdat we dan gaan interen op het eigen vermogen. Onrendabele investeringen willen we uit de operationele kasstromen betalen. Hiermee borgen we dat er in de toekomst ook voldoende kasstromen zijn om te kunnen blijven investeren. Voor de overige normen hanteert deltaWonen dezelfde beleidslijnen als voorgaande jaren om financieel gezond te blijven.

De realisatie voor 2023 en 2022 ten opzichte van het financiële toetsingskader van deltaWonen ziet er als volgt uit:

| Financiële ratio | Werkelijk 2023 | Werkelijk 2022 | Norm 1) |

|---|---|---|---|

| Interest coverage ratio gecorrigeerd voor onrendabele investeringen in nieuwbouw en woningverbetering DAEB | 2,62 | 2,98 | ≥ 1,4 |

| Interest coverage ratio gecorrigeerd voor onrendabele investeringen in nieuwbouw en woningverbetering niet-DAEB 2) | -0,78 | 3,53 | ≥ 1,8 |

| Interest coverage ratio gecorrigeerd voor onrendabele investeringen in nieuwbouw en woningverbetering geconsolideerd (TI) | 2,57 | 2,99 | ≥ 1,4 |

| Interest coverage ratio (ICR) DAEB | 3,23 | 3,27 | ≥ 1,4 |

| Interest coverage ratio (ICR) niet-DAEB 2) | 1,88 | 2,35 | ≥ 1,8 |

| Interest coverage ratio (ICR) geconsolideerd (TI) | 3,21 | 3,26 | ≥ 1,4 |

| De nominale schuld moet binnen 35 jaar betaald kunnen worden uit de netto operationele kasstroom | 20 jaar | 18 jaar | 35 jaar |

| Loan to value op basis van beleidswaarde DAEB | 38% | 33% | ≤ 85% |

| Loan to value op basis van beleidswaarde niet-DAEB | 27% | 28% | ≤ 75% |

| Loan to value op basis van beleidswaarde geconsolideerd (TI) | 37% | 33% | ≤ 85% |

| Solvabiliteit op basis van beleidswaarde DAEB | 61% | 66% | ≥ 15% |

| Solvabiliteit op basis van beleidswaarde niet-DAEB | 56% | 58% | ≥ 40% |

| Solvabiliteit op basis van beleidswaarde geconsolideerd (TI) | 61% | 66% | ≥ 15% |

| De dekkingsratio op marktwaarde geconsolideerd (TI) | 22% | 18% | ≤ 70% |

| De dekkingsratio op marktwaarde DAEB | 23% | 19% | ≤ 70% |

| De dekkingsratio op marktwaarde niet-DAEB | 22% | 25% | ≤ 70% |

| De onderpandratio op marktwaarde geconsolideerd (TI) | 22% | 18% | ≤ 70% |

| Gemiddelde bedrijfslasten per VHE 3) | € 931 | € 795 | € 982 |

| Gemiddelde onderhoudslasten per VHE 4) | € 2.576 | € 1.640 | € 1.558 |

De financiële ratio’s voldoen alle aan de externe normen uit het gezamenlijk beoordelingskader van Aw/WSW. Bij de interne normen wordt niet voldaan aan de ICR gecorrigeerd voor onrendabele investeringen niet-DAEB en de gemiddelde onderhoudslasten per VHE.

- Dit betreffen interne normen, niet de Aw/WSW normen;

- In de niet-DAEB tak is de operationele kasstroom gering. Door investeringen die in de niet-DAEB tak plaatsvinden, komt de gecorrigeerde ICR voor de niet-DAEB tak negatief uit;

- De norm is met ingang van 2022 gewijzigd en in lijn gebracht met de benchmark van Aedes. De norm is gebaseerd op de gemiddelde lasten gedurende de komende 10 jaar. De realisatie 2023 heeft betrekking op één jaar, waarmee de periodes niet identiek zijn en niet geheel een-op-een zijn te vergelijken;

- In het financiële toetsingskader van deltaWonen is een norm vastgesteld die is gebaseerd op de gemiddelde lasten gedurende de komende 10 jaar. Dit is gedaan om op hoog niveau zicht te houden op de omvang van het onderhoudsprogramma en enig gevoel te hebben op de efficiency van het proces. De onderhoudslasten kunnen van jaar op jaar echter (behoorlijk) verschillen. Daarbij heeft de realisatie 2023 betrekking op één jaar, waarmee de periodes niet identiek zijn en niet geheel een-op-een zijn te vergelijken. Met het koersplan Ruimte voor Geluk borduren we voort op CO2-neutraliteit en circulariteit uit het eerdere koersplan Groei en Geluk. De duurzaamheidsinvesteringen zijn daarmee flink verhoogd. Daarnaast nemen de onderhoudslasten op warmtevoorzieningsinstallaties toe en hebben deze ook impact op toekomstige onderhoudskosten.

8.4 Oordeelsbrief van de Autoriteit woningcorporaties en beoordelingsbrief van het Waarborgfonds Sociale Woningbouw

Autoriteit woningcorporaties

Met de brief van 29 november 2023 ontving deltaWonen de beoordeling van de rechtmatigheid over het verslagjaar 2022. De Autoriteit Woningcorporaties (hierna Aw) geeft aan dat deltaWonen in 2022 heeft voldaan aan de criteria om in aanmerking te komen voor staatssteun, dat de WNT-normen in het verslagjaar 2022 niet zijn overschreden, dat er geen sprake is van overcompensatie en er verder geen onrechtmatigheden zijn geconstateerd. Met deze bevindingen ziet de Aw geen aanleiding om interventies op te leggen.

Waarborgfonds Sociale Woningbouw (WSW)

Met de brief van 6 december 2023 ontvingen wij de actualisatie van de jaarlijkse risicobeoordeling van het WSW. Het WSW ziet deltaWonen als een financieel gezonde corporatie met een forse groeiopgave. Het risicoprofiel is wederom beoordeeld als gemiddeld tot laag. WSW ziet een professionele organisatie met een hoog ambitieniveau. Begrenzingen zijn er door de beperkte beschikbaarheid van locaties en de doorlooptijd van de vergunningsprocedures.

8.5 Treasury

Algemeen

Een groot gedeelte van het bezit van woningcorporaties is gefinancierd met aangetrokken leningen. Treasury vormt daardoor een belangrijk onderdeel van de financiële huishouding bij woningcorporaties. Doel van de treasuryfunctie is het indekken en spreiden van renterisico’s, het toetsen van de financierbaarheid van alle (geplande) activiteiten, het aantrekken van benodigde financiering, optimalisatie van de financieringsstructuur van deltaWonen en het minimaliseren van de rentelasten.

DeltaWonen heeft een aantal organisatorische maatregelen genomen om de treasuryfunctie op een goede wijze te laten functioneren.

Treasurystatuut

Het beleid dat deltaWonen voert op het gebied van treasury is vastgelegd in het treasurystatuut. Binnen dit statuut staat de organisatie van de treasuryfunctie beschreven: de wijze van besluitvorming, de verantwoording en de informatievoorziening.

Treasurycommissie

Er is een treasurycommissie samengesteld die de treasuryfunctie uitoefent. Deze commissie bestaat uit de directeur-bestuurder, de manager Bedrijfsbeheer, de controller van Concerncontrol (3e lijn), beide financial controllers en een extern adviseur. De treasurycommissie handelt binnen de kaders van het treasurystatuut en het treasuryjaarplan.

Treasuryjaarplan

Op basis van de kasstroomprognose uit de meest recente goedgekeurde begroting wordt het treasuryjaarplan opgesteld. Binnen dit plan worden de operationele acties met betrekking tot de treasury van deltaWonen voor het komende jaar beschreven, zoals het aflossen en aantrekken van leningen. Het treasurystatuut en de AO/IC van deltaWonen bepalen de spelregels waarbinnen treasury-activiteiten mogen worden uitgevoerd. Indien acties in dit treasuryjaarplan strijdig zijn met bestaande wet- en regelgeving en/of het treasurystatuut en/of de AO/IC van deltaWonen, dan is het treasuryjaarplan hieraan ondergeschikt.

In het treasuryjaarplan worden de belangrijkste treasury-acties van deltaWonen voor het komende jaar beschreven. Het treasuryjaarplan is gebaseerd op de goedgekeurde meerjarenbegroting en meerjarenprognoses en wordt vastgesteld door de directeur-bestuurder en goedgekeurd door de raad van commissarissen (hierna: RvC).

Door goedkeuring van het treasuryjaarplan geeft de RvC toestemming aan de directeur-bestuurder om, ten behoeve van de DAEB-activiteiten (en binnen de van toepassing zijnde externe en interne ‘spelregels’), financiering aan te trekken tot maximaal het door het WSW afgegeven borgingsplafond. Vanaf het moment dat het nieuwe borgingsplafond wordt vrijgegeven door het WSW wordt dit leidend voor bepaling van de beschikbare ruimte onder het borgingsplafond.

Vanwege de beleidsregel derivaten woningcorporaties en een raamovereenkomst financiële derivaten, waar banken niet mee akkoord gaan, worden geen nieuwe derivaten afgesloten ter afdekking van het renterisico. Mocht dit wel mogelijk blijken en deltaWonen dit wel wenselijk acht, dan zal een besluit hiertoe voorafgaand aan de RvC worden voorgelegd. Vanwege de WSW-beleidsregel dat alleen leningen met maximaal een stortingsdatum van 6 maanden vooruit mogen worden aangetrokken (vanaf 2024 is dit naar 24 maanden aangepast), zijn de voordelen van eventuele nieuwe payer swaps überhaupt niet meer substantieel.

Acties die niet binnen de kaders van het treasuryjaarplan vallen, moeten ter goedkeuring aan de RvC worden voorgelegd. Uitzondering hierop zijn acties die een expliciet uitvloeisel zijn van het voldoen aan wet- en regelgeving. Daarvoor bestaat een informatieplicht aan de RvC.

Financieringsbevoegdheid treasury

DeltaWonen moet te allen tijde aan haar financiële verplichtingen kunnen voldoen. Zij trekt hiertoe, wanneer noodzakelijk, leningen aan met borging door het WSW (mits ten behoeve van DAEB). Het WSW stelt borgingsruimte beschikbaar door middel van het door haar vastgestelde borgingsplafond. Dit borgingsplafond betreft het maximale bedrag aan door het WSW te borgen financiering, in het van toepassing zijnde jaar. De hoogte van het borgingsplafond is (mede) afhankelijk van de financierings-behoefte conform de dPi-opgaaf. DeltaWonen heeft op basis van de dPi2022 medio juli 2023 een borgingsplafond van € 660 miljoen tot ultimo 2025 ontvangen.

Treasuryactiviteiten in 2023

In 2023 zijn de volgende transactievoorstellen uitgevoerd:

- TK 2023-01: Op 16 februari 2023 is een nieuwe opslag overeengekomen op een basisrentelening van € 15 miljoen, die loopt bij de NWB Bank. De opslag is voor 2 jaar overeengekomen op +0,11% boven de basisrente van 2,998%;

- TK 2023-02: Op 16 februari 2023 is een nieuwe opslag overeengekomen op een basisrentelening van € 12,5 miljoen, die loopt bij de BNG Bank. De opslag is voor 3 jaar overeengekomen op +0,12% boven de basisrente van 2,83%;

- TK 2023-04: Op 26 april 2023 is een nieuwe opslag overeengekomen op een roll-over lening van € 15 miljoen, die loopt bij de BNG Bank. De opslag (in dit geval een afslag) is voor 2 jaar overeengekomen op -/- 0,05% boven de variabele rente van EUR 3M;

- TK 2023-05: Op 23 augustus 2023 is een nieuwe fixe lening aangetrokken van € 15 miljoen, die aangetrokken is bij de BNG Bank. De rente is tot einde looptijd overeengekomen en is uitgekomen op 3,332%.

In het treasuryjaarplan 2023 werd, met betrekking tot het jaar 2023, een mandaat voor nieuw aan te trekken financiering van € 41,9 miljoen gevraagd (behoefte € 34,4 miljoen + werkkapitaal € 7,5 miljoen). Ten opzichte van dit bedrag is in 2023 een volume van € 15 miljoen aan nieuwe leningen gestort. Het verschil wordt met name veroorzaakt door het niet uitgeven van de begrote kasstromen op nieuwbouw van woningen.

De treasurycommissie is in 2023 driemaal bijeen geweest (14 maart, 20 juni en 31 oktober). Tijdens deze bijeenkomsten kwamen onder andere de actualiteiten vanuit de deelnemersraad WSW, Nationale Prestatieafspraken, marktontwikkelingen (o.a. renteontwikkelingen & wet- en regelgeving), beschikbaarheid van financiering (waaronder aanbieders), borgingsplafond, liquiditeitsprognoses DAEB en niet-DAEB, schuldrest per verhuureenheid, beoordelingskader WSW en renterisico’s aan de orde. Bovendien zijn de voorgenomen transactievoorstellen besproken.

Ontwikkelingen 2023

Liquiditeit en financieringsruimte

Onder borgstelling van het Waarborgfonds Sociale Woningbouw (WSW) is in 2023 voor € 25 miljoen aan (her)financiering aangetrokken, waarvan € 10 miljoen tijdelijk op roll-overs. In 2023 is voor een bedrag van € 7,6 miljoen aan leningen afgelost.

De komende jaren worden grote uitgaven gedaan op het gebied van projectontwikkeling nieuwbouw en energierenovaties bij bestaand bezit. Deze inspanningen kunnen niet verricht worden zonder het aantrekken van aanvullende leningen.

In de planningsperiode 2024-2033 heeft deltaWonen voor € 972 miljoen aan netto (des)investeringen begroot en wordt € 195 miljoen op financieringen afgelost. De benodigde financiering kan worden aangetrokken door het inzetten van borgstelling op toekomstige nieuwbouwinvesteringen en op bestaand bezit.

Financiële Instrumenten

Swapportefeuille

Een payer swap is een rente-instrument (derivaat) met een waardeontwikkeling. Afhankelijk van de renteontwikkeling kan dit resulteren in een positieve of een negatieve marktwaarde. Kort gezegd zal bij een stijgende rente de swap een positieve waarde krijgen en bij een dalende rente een negatieve waarde.

DeltaWonen heeft per 31 december 2023 een payer swapportefeuille van € 30 miljoen bestaande uit twee derivaten afgesloten bij de BNG Bank ad. € 15 miljoen per derivaat. De swaps zijn al voor 2008 afgesloten met verschillende ingangsdata. Met het gebruik van deze swaps wisselt deltaWonen rentebetalingen uit met de bank. DeltaWonen ontvangt de rente gebaseerd op de marktrente van de bank en betaalt een vaste rente aan de bank. Hierdoor wordt het (toekomstig) renterisico verminderd. Alle swaps die deltaWonen in haar bezit heeft, zijn gekoppeld aan leningen met een variabele rente gebaseerd op de marktrente.

Door het gebruik van deze derivaten heeft deltaWonen haar renterisico voor deze leningen afgedekt voor de onderliggende waarde van de derivaten (zie ook hedge-effectiviteit). De derivaten van deltaWonen bestaan uit payer swaps die uitsluitend zijn ingezet om renterisico’s af te dekken.

De belangrijkste modaliteiten van de afgesloten swaps zijn hieronder weergegeven:

| Tegenpartij | Hoofdsom | Startdatum | Einddatum | Te betalen vaste rente | Marktwaarde 31-12-2023 |

Marktwaarde 31-12-2022 |

|---|---|---|---|---|---|---|

| BNG | € 15 mln. | 01-11-2009 | 01-11-2027 | 4,997% | - € 1,4 mln. | - € 1,3 mln. |

| BNG | € 15 mln. | 01-06-2010 | 01-06-2029 | 4,995% | - € 2,4 mln. | - € 2,1 mln. |

| Totaal | € 30 mln. | - € 3,8 mln. | - € 3,4 mln. |

DeltaWonen is niet voornemens om in 2024 nieuwe derivaten af te sluiten. Eventuele derivaten-transacties die voortvloeien uit het ‘beheer’ van de bestaande portefeuille, zullen aan de RvC voorgelegd worden.

Verantwoording over interne organisatie rondom derivaten

In ons treasurystatuut en ons jaarlijkse treasuryjaarplan ligt de interne organisatiestructuur betreffende aanschaf en gebruik van financiële derivaten vast. Daaronder vallen in elk geval regels ten aanzien van bevoegdheden en mandatering, interne controle, interne verantwoording, rol en betrokkenheid van de externe accountant en rol en betrokkenheid van het orgaan waaraan het toezicht op het bestuur is opgedragen. Voor wat betreft het afsluiten en eventueel aanpassen van derivaten zijn alle acties die buiten het operationele werkzaamheden van de al afgesloten derivaten vallen, onderhevig aan de goedkeuring van de RvC.

In de treasurycommissies worden de derivatenrapportages en de risicoanalyses behandeld. Diverse onderdelen van deze uitgebreide rapportage en risicoanalyses worden opgenomen en behandeld in de kwartaalrapportages voor de auditcommissie en de RvC.

Waarborging van voldoende interne professionaliteit betreffende financiële derivaten

De waarborging vindt met name plaats door een stevige lijn met onze professionele treasuryadviseur Thésor, bekend in en met de sector. Thésor heeft meer dan 100 woningcorporaties als klant. Ook binnen de organisatie zijn er medewerkers die diverse treasuryopleidingen en -trainingen hebben gevolgd. Er is voldoende kennis aanwezig over de huidige bij deltaWonen aanwezige derivaten. DeltaWonen heeft in het verleden vijf payer swaps afgesloten. Hierover is regelmatig in een Aw-stresstest gerapporteerd. Per 31 december 2022 zijn er nog twee payer swaps actief. Bij geen van deze swaps is sprake van eventuele “margin-calls”.

DeltaWonen heeft al jaren als beleid om geen nieuwe swaps meer af te sluiten. De laatste transactie vond plaats op 22 juli 2007. Op afroep wordt de auditcommissie en/of RvC bijgepraat door Thésor. Zo is aan de voltallige RvC door Thésor in de afgelopen jaren voorlichting gegeven over de actualiteiten op het gebied van treasury bij woningcorporaties. Hierbij is ook stilgestaan bij de risico’s die deltaWonen loopt ten aanzien van de door ons in gebruik zijnde producten. Ook tijdens andere vergaderingen is en wordt meermaals stilgestaan bij dit onderwerp.

Hedge documentatie payer swaps

Doel van de hedge

DeltaWonen maakt gebruik van kostprijs hedge-accounting, zoals opgenomen in de Richtlijnen voor de Jaarverslaggeving, Richtlijn 290 Financiële Instrumenten. De richtlijn voorziet in de mogelijkheid om hedginginstrumenten te waarderen op kostprijs, overeenkomstig de waardering voor de herziening van deze standaard en daarmee in lijn met voorgaande verslagjaren. Dit generieke document is opgesteld om te voldoen aan de vereisten die binnen Richtlijn 290 worden gegeven om hedge-accounting te kunnen toepassen.

Hedgestrategie, hedged item en hedging instrument

In het verleden zijn payer swaps aangegaan om de rente op toekomstig aan te trekken financiering te fixeren zonder dat de onderliggende financiering reeds werd aangetrokken. Op een later moment is de onderliggende financiering aangetrokken. Payer swaps boden daarmee de mogelijkheid om de rente op belangrijke investeringsprojecten langdurig te ‘verzekeren’. Doordat de te ontvangen kasstroom uit de swap wegvalt tegen de variabele rente op de onderliggende financiering ontstaat per saldo een financiering met een vaste rente.

Type hedge

DeltaWonen past kostprijs hedge-accounting toe. De effecten van een eventuele hedge-ineffectiviteit worden in voorkomende gevallen in het resultaat verwerkt.

Hedge-effectiviteit

Aan de hand van de kritische kenmerken (renteconventie, -coupondata, looptijd en nominale waarde) van de leningen en de derivaten wordt de hedge-effectiviteit bepaald. De hedge-effectiviteit wordt minimaal vier keer per jaar beoordeeld aan de hand van de kritische kenmerken van de leningen en de derivaten. Er is sprake van een volledige hedge-effectiviteit als bij een renteswap het referentie-bedrag en de hoofdsom, de looptijd, de renteherzieningsdata, de data van ontvangst en betaling van rente en aflossingen en de basis voor het bepalen van de rentevoet voor het hedge-instrument en de afgedekte positie gelijk zijn. In onderstaande tabel zijn alle payer swaps en de onderliggende roll-over leningen in beeld gebracht.

Hierbij wordt vastgesteld dat de hedge-effectiviteit van deltaWonen op balansdatum 100% bedraagt. In het kader van de Wijzigingen RJ290 Financiële Instrumenten is het daarom niet noodzakelijk kwantitatieve berekeningen uit te voeren en/of te verwerken of toe te lichten.

Hedgetabel swaps vs. roll-overs; gebaseerd op database d.d. 31-dec-2023

| Dealcode | Tegenpartij | Type | Hoofdsom 2023 | Hoofdsom 2024 | Startdatum | Einddatum | Variabele rente | Coupondata rente | Conventie | Vaste rente | Coupondata rente | Conventie |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| IRS000302.0 | BNG BANK | Payer swap | -15.000.000 | -15.000.000 | 01-11-2009 | 01-11-2027 | EUR 3M | 01-feb, 01-mei, 01-aug, 01-nov | actual/360 | 4,9970% | 01-nov | 30/360 |

| LBBT09453.a | BNG BANK | Roll-over vast | 15.000.000 | 15.000.000 | 01-11-2021 | 01-11-2027 | EUR 3M +3,5bp | 01-feb, 01-mei, 01-aug, 01-nov | actual/360 | |||

| LBBT09453.0 | BNG BANK | Roll-over vast | 0 | 0 | 01-11-2021 | 01-11-2022 | EUR 3M -42bp | actual/360 | ||||

| IRS000303.0 | BNG BANK | Payer swap | -15.000.000 | -15.000.000 | 01-06-2010 | 01-06-2029 | EUR 3M | 01-mrt, 01-jun, 01-sep, 01-dec | actual/360 | 4,9950% | 01-jun | 30/360 |

| LBBT08654.0 | BNG BANK | Roll-over vast | 15.000.000 | 0 | 01-06-2020 | 01-06-2023 | EUR 3M +34bp | Geen coupons meer | actual/360 | |||

| LBBT07377.0 | BNG BANK | Roll-over vast | 0 | 0 | 01-06-2018 | 01-06-2020 | EUR 3M | actual/360 | ||||

| LBBT08654.a | BNG BANK | Roll-over vast | 0 | 15.000.000 | 01-06-2020 | 01-06-2029 | EUR 3M -5bp | 01-mrt, 01-jun, 01-sep, 01-dec | actual/360 | |||

| LBBT08654.0 | BNG BANK | Roll-over vast | 0 | 0 | 01-06-2020 | 01-06-2023 | EUR 3M +34bp | actual/360 |

Kredietrisico/tegenpartijrisico

Momenteel heeft deltaWonen € 5 miljoen aan middelen uitstaan (spaarrekening) bij huisbank Rabobank. Het treasurystatuut geeft aan dat middelen alleen weggezet mogen worden bij partijen met een minimaal als ‘Very Strong’ gedefinieerde kredietwaardigheid (AA/Aa2). De huidige rating van Rabobank is A+/Aa2/A+, waarmee aan de ratingeisen wordt voldaan. De ratingeis voor derivaten, opgenomen in het treasurystatuut, is minimaal een “single A”. Omdat onze payer swaps nu een negatieve marktwaarde kennen, wordt in de praktijk geen tegenpartijrisico gelopen.

Basisrenteleningen

DeltaWonen heeft vier basisrenteleningen in haar leningenportefeuille. Dit is een type lening dat veel voorkomt in de woningcorporatiesector. De te betalen rente op een dergelijke lening bestaat uit twee componenten: de basisrente en de kredietopslag. De basisrente staat vast voor de looptijd van de leningovereenkomst. De looptijd van de kredietopslag is korter dan de looptijd van de basisrente en wordt periodiek herzien op basis van de marktprijs voor krediet die op het moment van herziening geldt. Deze herziening wordt gezien als een embedded derivaat.

Marktwaarde leningen d.d. 31-dec-2023 met de rentecurve van 29-dec-2023 12:02 (spread = 0,00%)

| Dealcode | Referentie | Tegenpartij | Totale rente |

Opslag | Basis- rente | Startdatum | Einddatum | MW excl opg. rente |

Opg. rente | MW incl opg. Rente |

Nominale waarde |

|---|---|---|---|---|---|---|---|---|---|---|---|

| LBBT08168.a | 100.211 / WSW 42653 | BNG BANK | 3,26% | 0,18% | 3,09% | 02-12-2019 | 02-12-2058 | -11.999.420 | -27.722 | -12.027.142 | -10.000.000 |

| LBBT08468.a | 100.212 / WSW 42734 | BNG BANK | 2,95% | 0,12% | 2,83% | 02-03-2020 | 01-03-2062 | -14.432.733 | -309.144 | -14.741.876 | -12.500.000 |

| LBBT09185.a | 100.213 / WSW 42720 | BNG BANK | 2,94% | 0,08% | 2,86% | 01-07-2021 | 01-07-2059 | -14.303.660 | -185.260 | -14.488.921 | -12.500.000 |

| LBBT09759.a | 100.210 / WSW 42634 | NWB BANK | 3,11% | 0,11% | 3,00% | 01-03-2022 | 01-03-2061 | -17.826.283 | -390.842 | -18.217.124 | -15.000.000 |

| Totalen | -58.562.096 | -912.967 | -59.475.063 | -50.000.000 |

In de bovenstaande basisrenteleningen is een embedded derivaat besloten. Deze wordt in de jaarrekening van deltaWonen niet gescheiden van het basiscontract, omdat er een nauw verband bestaat tussen de economische kenmerken en risico's van het in het contract besloten derivaat en de economische kenmerken en risico’s van het basiscontract.

Als bij het moment van opslagherziening geen overeenstemming met de bank wordt bereikt over de aanpassing van de kredietopslag, kan de leningovereenkomst worden beëindigd. Er vindt in dat geval op de herzieningsdatum een verrekening plaats van de dan geldende marktwaarde. Deze marktwaarde wordt berekend door het verschil tussen de contractuele basisrente en de op dat moment geldende marktrente. De eventuele marktwaardeverrekening brengt voor deltaWonen een liquiditeitsrisico met zich mee.

Renterisicospreiding

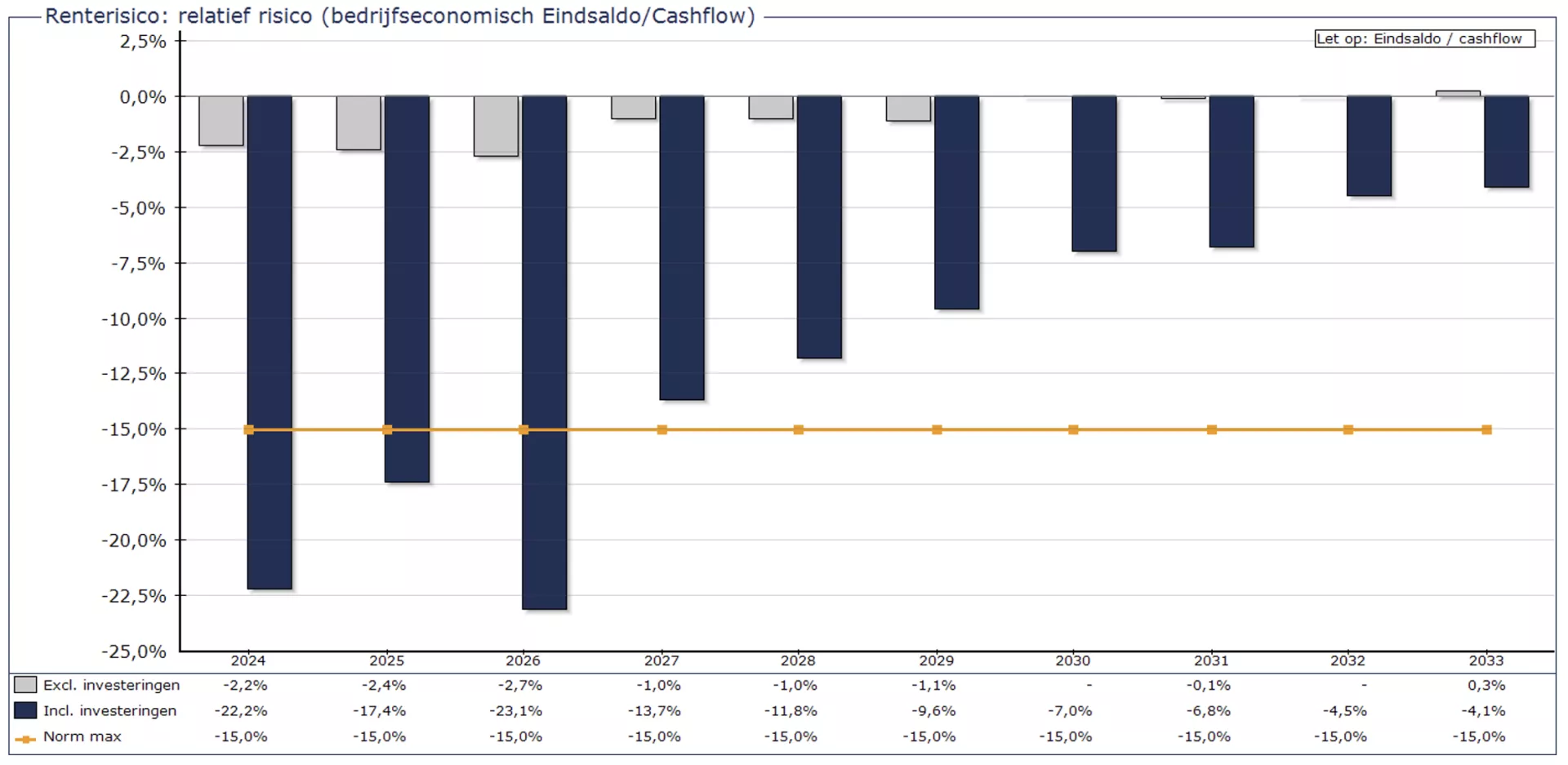

Alle activiteiten zijn gericht op (rente)risicospreiding, het voorzien in de financieringsbehoefte en verlaging van de gemiddelde rentekostenvoet. Onderstaande grafiek geeft een beeld van het verloop van het renterisico. Aantrekken van leningen voor nieuwe projecten en andere treasury-activiteiten zijn erop gericht het renterisico in 2024 en verder omlaag te brengen.

Niet in alle jaren voldoet het relatief renterisico aan de norm van 15%. De geplande investeringen verhogen het jaarlijkse renterisico en veroorzaken de overschrijding van de norm. Het relatief renterisico is in 2026 het hoogst met een percentage van 23,1%. Exclusief investeringen is het renterisico in dat jaar 2,7%.

Beleggingen en leningen u/g

Ultimo 2023 zijn geen beleggingen en/of leningen u/g van toepassing.

Leningenportefeuille

Het schuldrestant van de leningenportefeuille per 31 december 2023 bedraagt € 519 miljoen (exclusief € 10 miljoen onbenutte ruimte variabele hoofdsom leningen) met een gemiddelde rentevoet van 2,3%. De marktwaarde van de leningenportefeuille bedraagt € 531 miljoen (inclusief opgelopen rente). Voor de bepaling van de disconteringsvoet (gebruikt voor de berekening van de marktwaarde) is geen rekening gehouden met een eventuele kredietopslag. De komende jaren vertoont de gemiddelde rente van de leningenportefeuille, uitgaande van geprognosticeerde gemiddelde rentepercentages variërend van 2,55% tot 3,00% bij (her)financieringen en conversies, het in de onderstaande tabel gegeven beeld. Alle genoemde transacties tot en met 31 december 2023 zijn verwerkt.

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 |

|---|---|---|---|---|---|---|---|---|---|

| 2,95% | 2,75% | 2,65% | 2,55% | 2,55% | 2,62% | 2,65% | 2,70% | 2,75% | 2,80% |

8.6 Fiscale positie

Fiscaal statuut

DeltaWonen wordt als organisatie met een maatschappelijke doelstelling de afgelopen jaren geconfronteerd met een toenemende belastingdruk ten aanzien van diverse belastingmiddelen. Fiscaliteit speelt inmiddels in vrijwel alle processen van de organisatie een meer of minder prominente rol.

Het Fiscaal Statuut van deltaWonen is bedoeld om de uitgangspunten, kaders en de daarbij behorende randvoorwaarden ten aanzien van de fiscale visie, fiscaal beleid, alsmede de fiscale processen en de organisatie- en informatiestructuur vast te leggen. Met het fiscale statuut wordt tevens beoogd helderheid te geven over de afbakening van rollen en verantwoordelijkheden c.q. taken en bevoegdheden. Het heeft daarmee een duidelijk strategisch karakter, dat als leidraad dient en vertrekpunt fungeert voor nadere uitwerking en uitvoering in tactische en operationele zin.

Het Fiscaal Statuut dient bij alle handelingen en processen van deltaWonen, waarbij fiscaliteit een rol speelt of kan spelen, in acht te worden genomen en moet niet worden beschouwd als een op zichzelf staand document. Het moet nadrukkelijk worden gelezen en toegepast in samenhang met andere relevante documenten van deltaWonen, zoals maar zeker niet uitsluitend (eventuele opvolgers van) ‘Groei en Geluk: de koers van deltaWonen’, ‘Reglement financieel beleid en beheer’, ‘Risicostrategie en risicobeleid van deltaWonen’ en het ‘Investeringsstatuut’.

Fiscale strategie

Uitgangspunt van de fiscale visie van deltaWonen is dat deze in overeenstemming moet zijn met de ondernemingsvisie van deltaWonen. DeltaWonen richt zich als maatschappelijke organisatie in de basis op het zorgen voor betaalbare, duurzame en toekomstbestendige woningen voor haar huurders, vanuit de overtuiging dat de groei van en naar een duurzame samenleving de basis is voor een gezonde en leefbare wereld van morgen. DeltaWonen gaat hierbij uit van een viertal kernwaarden: respectvol, professioneel, verbindend en verrassend.

Het is dan ook niet verrassend dat deltaWonen als maatschappelijke organisatie een hoge ethische norm hanteert als het gaat om fiscaliteit. DeltaWonen gaat daarom niet actief op zoek naar belastingconstructies om belasting te vermijden, maar optimaliseert wel haar fiscale positie, waarbij op een faire en verantwoorde manier aan haar fiscale verplichtingen wordt voldaan. DeltaWonen wil dus niet teveel belasting betalen, maar ook niet te weinig. DeltaWonen streeft naar een optimale inzet van middelen ten behoeve van haar ondernemingsdoelstellingen. Beide uitgangspunten kunnen tegenstrijdig zijn, aangezien belastingen in de regel vooral uitgaande kasstromen zijn. DeltaWonen is zich hiervan bewust en streeft – vanzelfsprekend altijd binnen de gangbare normen, waarden en wettelijke fiscale kaders – naar een situatie waarbij aan beide uitgangspunten tegemoet wordt gekomen, waarbij altijd de ondernemingsdoelstellingen van deltaWonen in acht worden genomen.

Vanuit fiscaal perspectief kunnen aan voornoemde basisprincipes dan ook nog twee kernwaarden worden toegevoegd, namelijk transparant (in communicatie en verantwoording) en pragmatisch (in uitvoering en beheersing).

Fiscale organisatie en risicobeheersing